基準価額算定時の分配金再投資税控除対象とは、投資信託やETFにおいて分配金を受け取り、その分配金を基準価額算定日に再投資する際に適用される税金控除制度上の対象となる銘柄・口座を指す。

概要

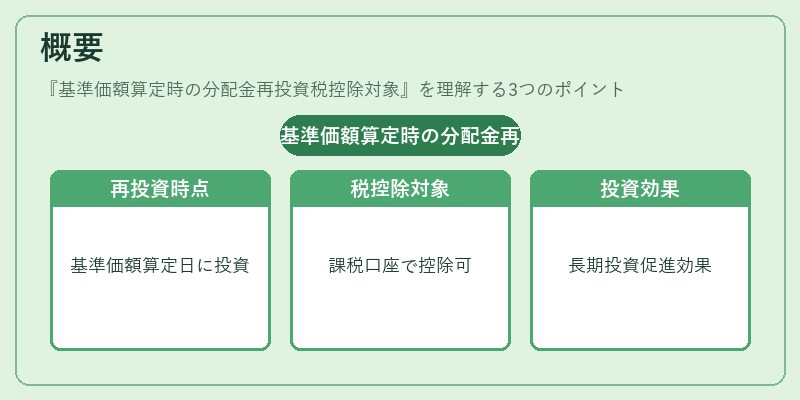

投資信託やETFは運用益を分配金として投資家へ還元する仕組みを持つ。分配金は所得税・住民税の課税対象であるが、一定条件下では再投資時に税控除(特別控除)が適用される制度が存在する。この「基準価額算定時の分配金再投資税控除対象」は、その税控除を受けられる対象となる分配金再投資のタイミングと方法を規定した概念である。

主に日本国内の税制上、投資信託・ETFの分配金は「分配金課税口座」と「非課税口座」に分類される。基準価額算定日(=基金が基準価額を決定する日)に再投資を行うことで、分配金の受取時点で発生した所得を翌年以降の所得と合算して申告できる「税控除」が適用される。これにより、長期的な投資戦略を促進し、投資家が分配金を再度運用に回す際の税負担を軽減することが目的である。

役割と機能

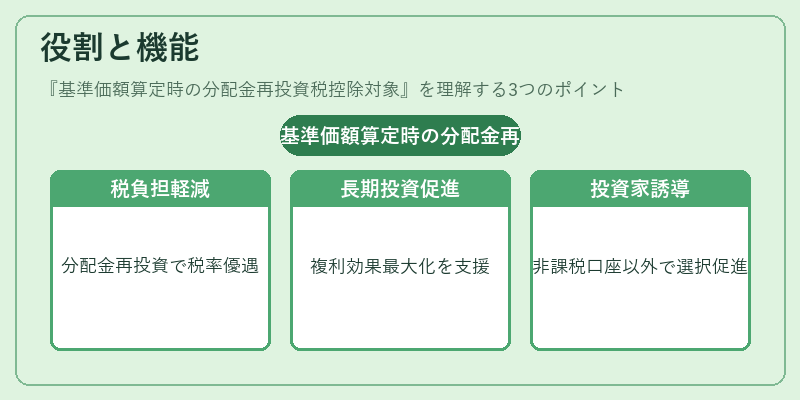

- 税負担軽減:分配金は本来課税対象となるが、基準価額算定時に再投資すると翌年以降の所得と合算でき、税率優遇を受けられる。

- 長期投資促進:税控除を活用することで分配金を再投資しやすくなり、複利効果を最大化できる。

- 投資家行動の誘導:非課税口座(iDeCo・NISA)以外でも一定条件で税控除が適用されるため、分配金再投資を選択するインセンティブとなる。

- 基金運営への影響:基準価額算定時の分配金再投資は、基金の残高やNAVに影響を与える要因として考慮され、投資家が基金間での選択を行う際の重要指標となる。

特徴

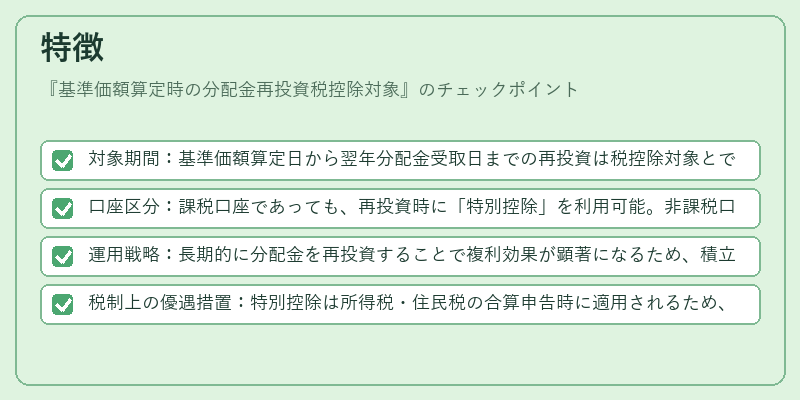

- 対象期間:基準価額算定日から翌年分配金受取日までの再投資は税控除対象とできる。

- 口座区分:課税口座であっても、再投資時に「特別控除」を利用可能。非課税口座(iDeCo・NISA)では適用外となるが、個人投資家はこれを回避できる。

- 運用戦略:長期的に分配金を再投資することで複利効果が顕著になるため、積立型ファンドやETFで人気のある手法。

- 税制上の優遇措置:特別控除は所得税・住民税の合算申告時に適用されるため、分配金を受け取った年の課税対象額が減少する。

現在の位置づけ

日本の投資信託・ETF市場では、分配金再投資は一般的な運用手法である。基準価額算定時に再投資を行うことで得られる税控除は、特に個人投資家が長期保有を目指す際の重要なメリットとなっている。また、iDeCoやNISAといった非課税口座外での分配金再投資にも一定の税制優遇が設けられており、投資家は自らの税負担計画に合わせて最適な選択を行うことができる。

近年ではETFの分配金が増加傾向にある一方で、非課税口座の拡充や税制改正によって再投資のインセンティブは変動している。投資信託業界は、基準価額算定時の分配金再投資税控除対象を活用した商品設計や情報提供を通じて、投資家に対する長期投資のメリットを強調し続ける方針である。

続きを読むには確認が必要です

関連記事