解約手数料申請手続きとは、投資信託やETFの保有者が解約時に発生する手数料を適切に計算・報告し、金融機関へ支払うための一連の手続きを指す。

この手続きは、ファンド運用会社と投資家間で透明性を確保するとともに、解約による取引コストや市場への影響を調整する役割を担っている。

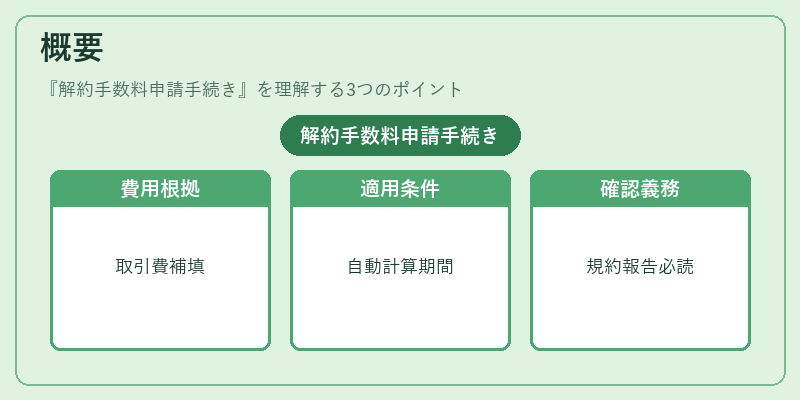

概要

投資信託・ETFにおける解約手数料は、ファンドの運用資産を売却して現金化する際に発生する取引費用や流動性リスクを補填するために設けられたものだ。

その根拠は、頻繁な売買がファンド全体の運用コストを増大させることから、投資家に対して一定期間保有を促すインセンティブとして機能する点にある。

解約手数料申請手続きは、投資家が解約意思を表明した時点で自動的に適用され、ファンド管理会社が基準価額や残存期間などの情報をもとに計算を行う仕組みになっている。

多くの場合、手数料は解約金額に対して一定割合で課せられ、また特定の条件(例:保有期間が短い場合)では追加料金が設定されることもある。

この手続きは、投資信託・ETFの運用報告書やファンド規約に明記されており、投資家は解約前に必ず確認する義務がある。

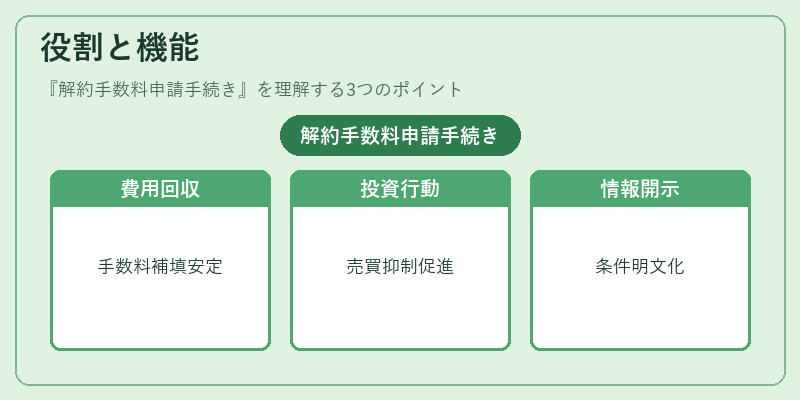

役割と機能

- 取引コストの回収 – 解約時に発生する証券会社手数料や市場への売却影響をファンド側で補填し、運用資産を安定させる。

- 投資家行動の調整 – 高い解約手数料は短期的な売買を抑制し、長期保有を促進することで運用効率を向上させる。

- 情報開示の透明化 – 手数料計算基準や適用条件が明文化されているため、投資家は解約前に正確なコストを把握できる。

- 規制遵守 – 金融庁等によって定められた手数料上限や計算方法の基準に従い、消費者保護と市場公正性を担保する。

解約手数料申請手続きは、投資家が証券会社や銀行を通じて行うため、オンラインでの入力フォームや紙ベースの申込書など複数のチャネルが存在する。

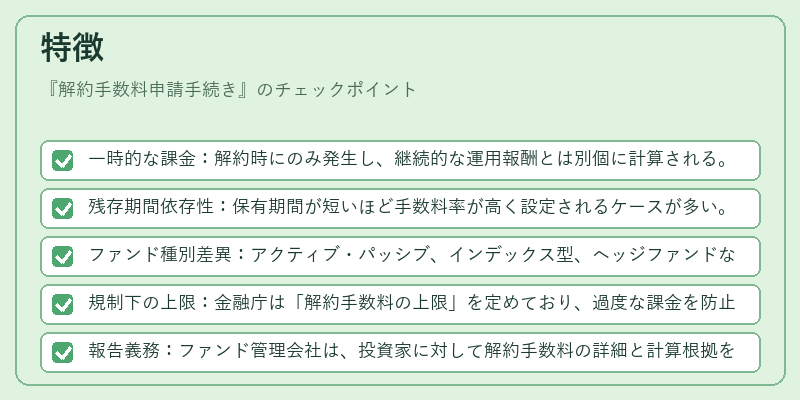

特徴

- 一時的な課金:解約時にのみ発生し、継続的な運用報酬とは別個に計算される。

- 残存期間依存性:保有期間が短いほど手数料率が高く設定されるケースが多い。

- ファンド種別差異:アクティブ・パッシブ、インデックス型、ヘッジファンドなどで手数料率や計算方法に差がある。

- 規制下の上限:金融庁は「解約手数料の上限」を定めており、過度な課金を防止する枠組みが整備されている。

- 報告義務:ファンド管理会社は、投資家に対して解約手数料の詳細と計算根拠を説明する責任がある。

現在の位置づけ

近年、投資環境の変化に伴い解約手数料の構造も見直されている。

iDeCoやつみたてNISAなど税優遇口座では、解約手数料を軽減または免除するケースが増えており、投資家の流動性確保と長期保有のバランスが再評価されている。

一方で、ETF市場においては取引コストが低下したことから、解約手数料自体の重要度が相対的に減少しつつある。

しかし、ヘッジファンドやファンドオブファンズなど高頻度取引を行う投資商品では、依然として解約手数料は運用コスト管理上不可欠であり、規制当局の監視も継続している。

総じて、解約手数料申請手続きは投資家保護と市場安定性を両立させるために不可欠な要素として位置づけられ、今後も規制や商品設計の変化に応じて柔軟に適用されることが期待される。

続きを読むには確認が必要です

関連記事