インデックスファンドの分配金再投資税制とは、インデックス型投資信託において分配金を受取る代わりに同一ファンドへ自動的に再投資した際に課される税務上の取り扱いを指す。

目次

概要

インデックスファンドは市場平均を追跡することを目的とし、株式・債券等の構成銘柄から生じる配当や利子を分配金として投資家に還元する。再投資制度(DRS: Distribution Reinvestment Scheme)では、受け取った分配金を現金で引き出す代わりに、同ファンドの追加口数購入へ充てることができる。この仕組みは税務上「分配金の課税対象」として扱われるか否か、また再投資時に発生する売却益・損失計算のタイミングを決定する。

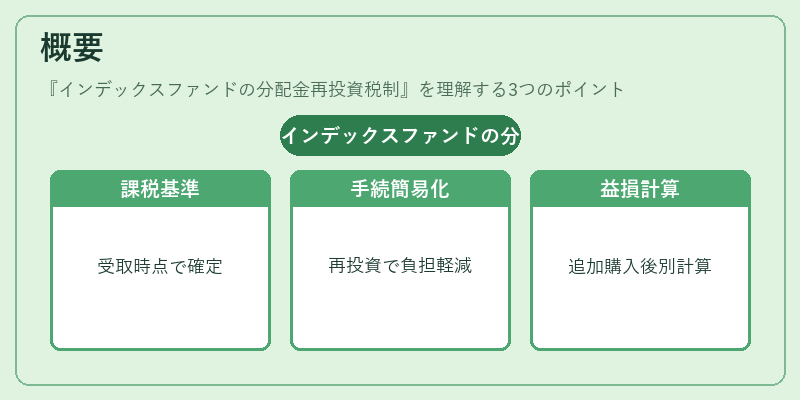

日本では、投資信託の分配金は所得税と住民税の合計で約20%程度が課税対象となるが、再投資によって現金化されない場合でも「受取時点」で課税が確定し、後に追加購入した口数の評価益・損失は別途計算される。従来は分配金を受け取り次第課税されたが、再投資制度導入以降は分配金の再投資時点での市場価値が課税基準となり、投資家の手続き負担は軽減された。

役割と機能

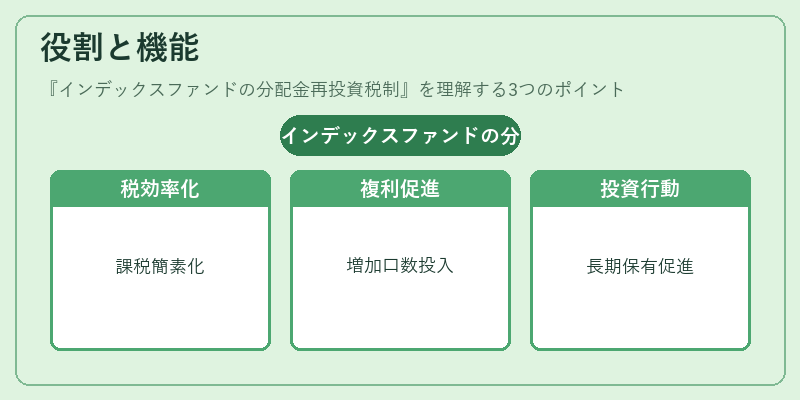

- 税効率化:分配金を現金化せずに再投資することで、分配金発生時点での課税が確定し、その後の追加購入口数に対しては売却益・損失計算のみで済むため、手続きが簡素化される。

- 複利効果促進:再投資により分配金を即時に増加口数へ投入でき、長期保有による複利効果を最大化する。

- 税務上の一貫性確保:同一ファンド内での分配金と追加購入は「同一取引」とみなされ、売買時の評価方法が統一されるため、課税計算の透明性が向上する。

- 投資家行動への影響:再投資制度を利用した場合、分配金受取による短期的なキャッシュフローが減少し、長期保有志向の投資家にとって魅力的となる。

特徴

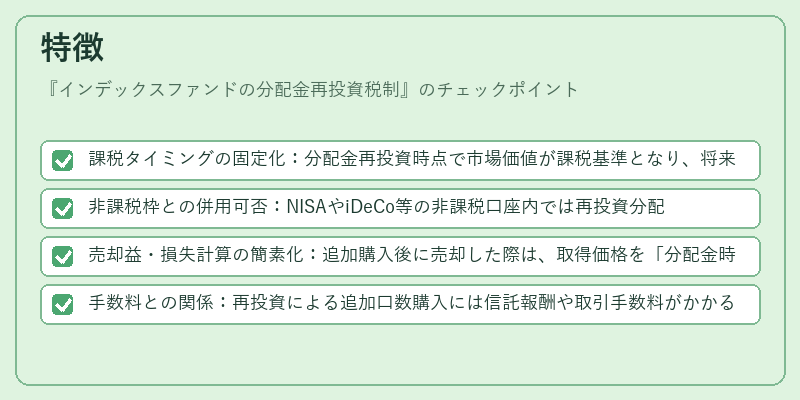

- 課税タイミングの固定化:分配金再投資時点で市場価値が課税基準となり、将来の価格変動による追加課税は発生しない。

- 非課税枠との併用可否:NISAやiDeCo等の非課税口座内では再投資分配金も非課税扱いになるが、一般口座では上記税率が適用される。

- 売却益・損失計算の簡素化:追加購入後に売却した際は、取得価格を「分配金時点の市場価値」として計算でき、複雑な平均取得価格計算が不要になる。

- 手数料との関係:再投資による追加口数購入には信託報酬や取引手数料がかかるが、分配金受取り時に発生する可能性のある税負担と比較すると総合的なコストは低減しやすい。

現在の位置づけ

近年、資産形成を促進する政策の一環として投資信託への関心が高まる中、分配金再投資税制は個人投資家にとって重要な選択肢となっている。特にインデックスファンドの人気拡大とともに、DRSを活用した長期積立・複利効果の最大化が推奨されるケースが増えている。

一方で、税制改正の動きや金融商品規制の変化により、再投資時点の課税基準や手数料構造が見直される可能性もあるため、最新情報を確認することが求められる。さらに、海外上場インデックスファンドへの投資では、各国の税制差異が再投資に影響を与える点にも留意すべきである。

×

続きを読むには確認が必要です