ファクターベース投資とは、株式や債券等の金融商品を構成する要因(ファクター)に基づきポートフォリオを設計・運用する投資手法である。

目次

概要

ファクターベース投資は、1990年代後半から提唱された多因子モデル(例:Fama‑French三因子モデル)の実務応用として発展した。従来のインデックス追随型投資が市場ベンチマークを単純にコピーするのに対し、ファクターは株価変動に寄与する特定のリスクプレミアムを捉えることで、より精密なリスク・リターン管理を可能にした。

役割と機能

投資信託やETFにおいて、ファクターベース投資は以下のような場面で活用される。

- ポートフォリオ構築:価値(value)、モメンタム(momentum)、サイズ(size)など複数ファクターを組み合わせて銘柄選択や重み付けを行う。

- リスク調整:特定の因子に対するエクスポージャーを制御し、分散効果やトラッキングエラーの低減を図る。

- アセットアロケーション:ファンドオブファンズやiDeCo対応投信で、複数のファクターベースETFを組み合わせて資産配分を最適化する。

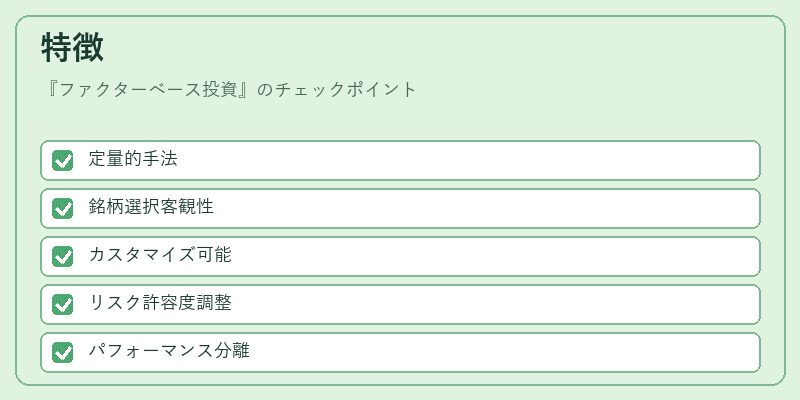

特徴

| 特色 | 説明 |

|---|---|

| 定量的手法 | ファクターは統計モデルに基づき、銘柄選択の客観性と再現性を高める。 |

| カスタマイズ可能 | 投資家のリスク許容度や市場環境に応じてファクター重みを調整できる。 |

| パフォーマンス分離 | ファクターベースはベンチマークと比較して、どの因子がリターン貢献したかを分析しやすい。 |

現在の位置づけ

近年、機関投資家や個人投資家の間でファクターベースETFの人気が高まっている。規制当局は投資信託における透明性を重視し、ファクター選定と運用方針の開示を求めている。また、ESG(環境・社会・ガバナンス)要素との統合が進む中で、サステナブルファクターや低ボラティリティファクターを組み込んだ商品も増加している。市場では、ファクターベース投資の長期的なパフォーマンスに関する議論が続く一方で、アクティブ・パッシブのハイブリッド戦略として位置づけられるケースが多い。

×

続きを読むには確認が必要です