ファクターベースポートフォリオとは、株式や債券などの資産を構成する際に、特定の投資因子(ファクター)を基準に選択・配分を行う投資戦略である。

目次

概要

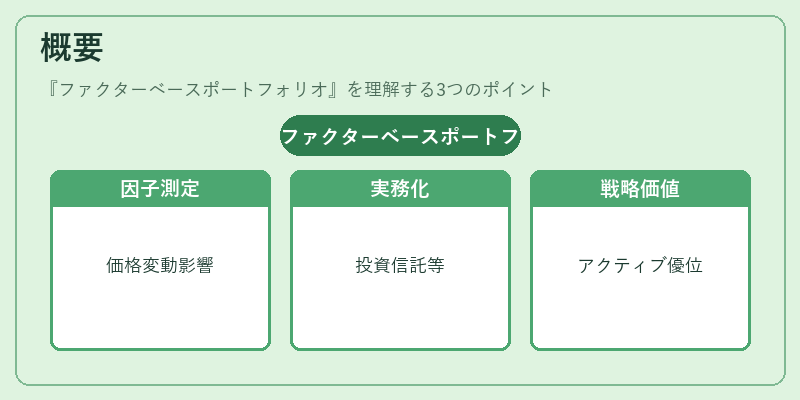

ファクターベースポートフォリオは、従来の業種別や地域別の分類ではなく、価格変動に影響を与えるとされる因子(例:価値・モメンタム・サイズ・品質・低ボラティリティ)を定量的に測定し、それらを組み合わせて資産構成を決定する手法である。

この概念は、金融工学の発展とともに実務化が進み、投資信託やETF、ヘッジファンドなど多様な商品へ応用されるようになった。ファクターベースは、アクティブ運用者が市場平均を上回るリターンを追求するためのツールとして、またパッシブ投資家にとってスマートベータ戦略の基盤として位置づけられる。

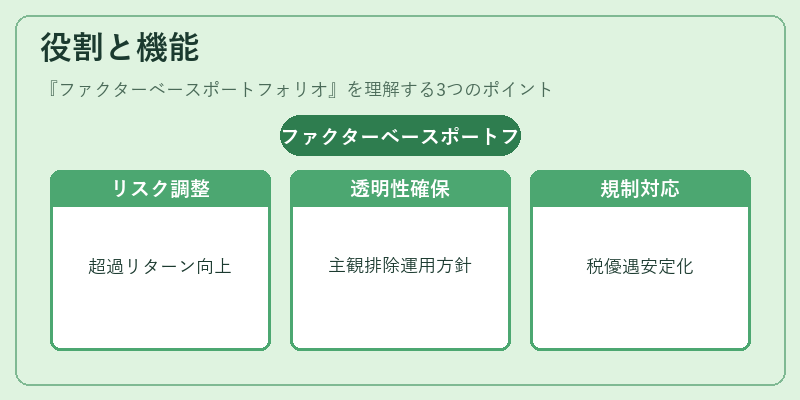

役割と機能

ファクターベースポートフォリオは、以下のような場面で活用される。

- リスク調整済みリターンの向上 – ファクターを適切に組み合わせることで、ベータ(市場変動)以外のリスク要因を抑制しつつ超過リターンを狙う。

- 投資プロセスの透明性 – 数理モデルに基づく選択は主観的判断を排除し、運用方針を明確化できる。

- 規制対応 – 例えばiDeCoやNISAなど税優遇口座で投資信託を組む際、ファクターベースの設計は基準価額の安定性向上に寄与し、解約手数料等のコスト管理にも有効。

- ポートフォリオ構築 – ファンド・オブ・ファンズやETFの組み合わせで分散効果を高めつつ、トラッキングエラーを抑える設計が可能。

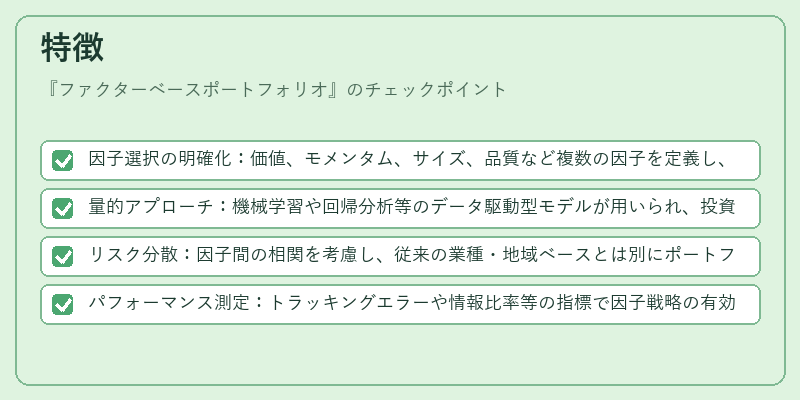

特徴

- 因子選択の明確化:価値、モメンタム、サイズ、品質など複数の因子を定義し、統計的手法で重み付けを決定。

- 量的アプローチ:機械学習や回帰分析等のデータ駆動型モデルが用いられ、投資判断の一貫性を確保。

- リスク分散:因子間の相関を考慮し、従来の業種・地域ベースとは別にポートフォリオ全体のリスク構造を最適化。

- パフォーマンス測定:トラッキングエラーや情報比率等の指標で因子戦略の有効性を評価し、継続的な改善が可能。

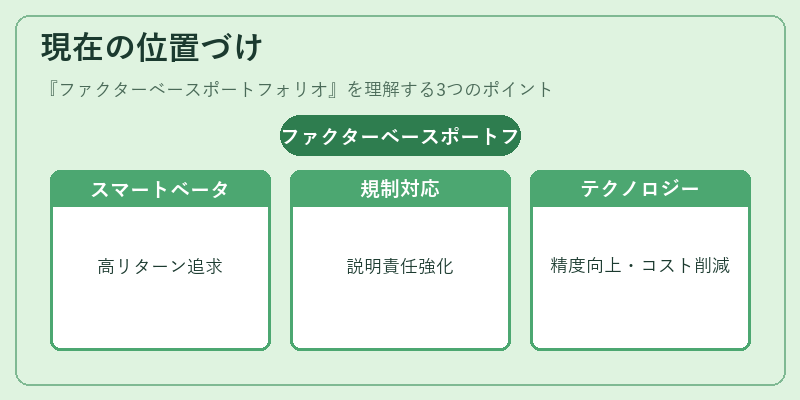

現在の位置づけ

近年、ファクターベースポートフォリオは投資信託・ETF市場において重要性を増している。

- スマートベータ商品として、従来のインデックスファンドより高いリターンを目指す投資家層が拡大。

- 規制環境の変化に伴い、投資顧問やファンドマネージャーは因子ベース設計を説明責任の一部として採用するケースが増加。

- テクノロジー進展(ビッグデータ解析・AI)により、因子モデルの精度向上と運用コスト削減が実現しつつある。

- 市場環境の変動(低金利時代や高ボラティリティ期)においても、ファクターベースはリスク調整後のパフォーマンスを安定化させる手段として評価されている。

総じて、ファクターベースポートフォリオは、投資家が市場平均を上回るリターンを追求しつつ、透明性と規制対応を兼ね備えた現代的なポートフォリオ設計手法として確固たる位置を占めている。

×

続きを読むには確認が必要です