ファクターベースリスクバジェティングとは、投資ポートフォリオにおいて特定の因子ごとにリスク寄与を測定し、その結果を基に資産配分を決定する手法である。

目次

概要

リスクパラダイムが進化した中で、従来のリスク平衡(リスク・パリティ)から因子レベルへと拡張された概念である。ファクターベースリスクバジェティングは、ファンダメンタルや市場ベータなど複数の因子を統合し、それぞれがポートフォリオ全体に与えるリスク寄与量を定量化することで、資産配分の合理性を高める。

役割と機能

投資戦略設計時に「どの因子が過剰なリスクをもたらしているか」を可視化し、因子ごとの目標寄与率を設定する。実際には各因子の共分散行列から期待リスク寄与を算出し、最適化アルゴリズムで重みを決定。これにより、過剰な市場感応度や特異的因子への過度露出を抑制できる。

特徴

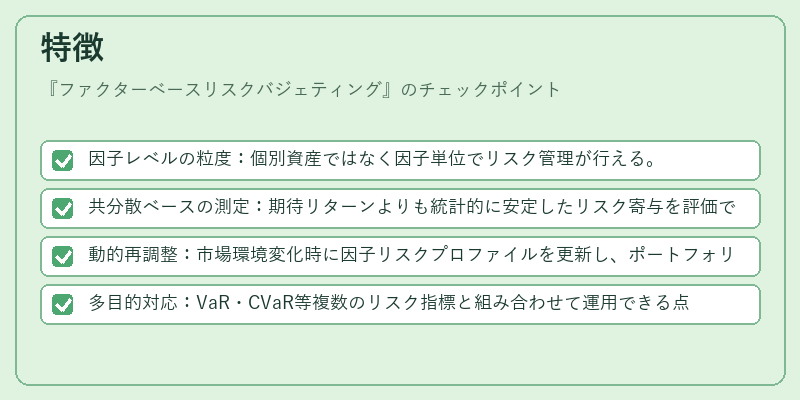

- 因子レベルの粒度:個別資産ではなく因子単位でリスク管理が行える。

- 共分散ベースの測定:期待リターンよりも統計的に安定したリスク寄与を評価できる。

- 動的再調整:市場環境変化時に因子リスクプロファイルを更新し、ポートフォリオを適応させる。

- 多目的対応:VaR・CVaR等複数のリスク指標と組み合わせて運用できる点が差別化要素である。

現在の位置づけ

近年、ESGやテーマ投資の拡大に伴い因子ベース戦略への需要が高まっている。ファクターベースリスクバジェティングは、ETF・アクティブファンド共通で採用される手法となりつつあり、規制面でもリスク管理フレームワークとしての位置づけが強化されている。多くの機関投資家や資産運用会社が、因子別リスク寄与をベースにしたポートフォリオ構築を標準プロセスとしつつある。

×

続きを読むには確認が必要です