因子ベータとは、投資戦略において特定のファクターが市場全体に対して持つリスク貢献度を示す係数である。

目次

概要

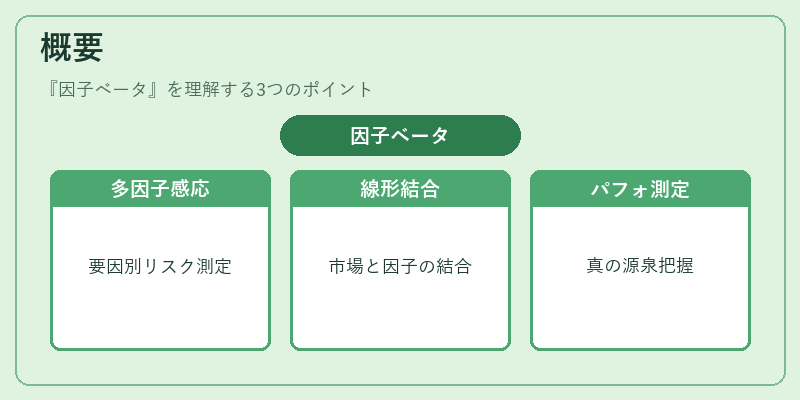

因子ベータは、従来の市場ベータ(β)を拡張した概念で、投資対象が複数の要因(例:価値・成長・モメンタム・ボラティリティ)に対してどれだけ感応するかを定量化する。ファクターモデルでは、ポートフォリオのリターンは市場ベータと各ファクターのベータの線形結合で表されるため、個別ファクターの影響を分離して評価できる。因子ベータの導入により、アクティブ運用者はファクター選択とリスク調整を同時に行い、パフォーマンスの真の源泉を把握しやすくなった。

役割と機能

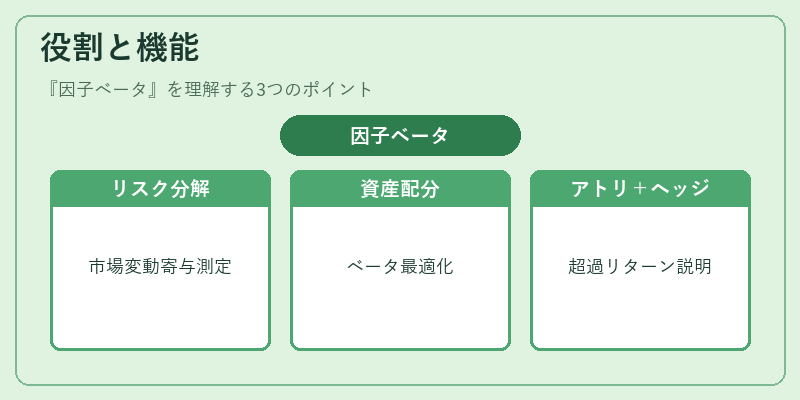

- リスク分解 – 市場全体の変動に対する各ファクターの寄与度を測定。

- ポートフォリオ構築 – ファクターベータを基に、目標ベータを満たすように資産配分を最適化。

- パフォーマンスアトリビューション – アルファ(超過リターン)を市場ベータと各ファクターベータの寄与で説明。

- ヘッジ設計 – 期待するファクターエクスポージャーに対して、相関が低い資産やデリバティブで調整。

- 規制・報告 – 投資信託の信託報酬説明時に、ファクターベータを用いて投資方針とリスクプロファイルを明示。

特徴

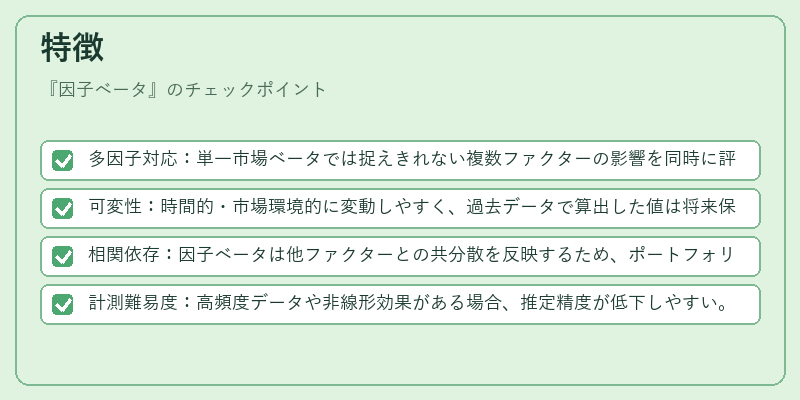

- 多因子対応:単一市場ベータでは捉えきれない複数ファクターの影響を同時に評価できる。

- 可変性:時間的・市場環境的に変動しやすく、過去データで算出した値は将来保証されない。

- 相関依存:因子ベータは他ファクターとの共分散を反映するため、ポートフォリオ全体のダイナミクスに影響。

- 計測難易度:高頻度データや非線形効果がある場合、推定精度が低下しやすい。

現在の位置づけ

近年、スマートベータETFやファンドオブファンズで因子ベータを活用した商品化が進む。規制当局は投資家保護観点からリスク開示義務を強化し、ファクターベータの算出方法・データソースについて透明性を求めている。また、機械学習や大量データ解析により因子ベータの推定精度向上が期待される一方で、市場変動時の過剰適合リスクも懸念されている。金融機関は、因子ベータを用いたリスク管理フレームワークとパフォーマンス評価手法を統合し、投資家に対する説明責任を果たすことが求められている。

×

続きを読むには確認が必要です