ファクターベータ調整とは、投資信託やETFが特定の因子(ファクター)に対する市場ベータを調整し、リスク・リターンプロファイルを最適化する手法である。

目次

概要

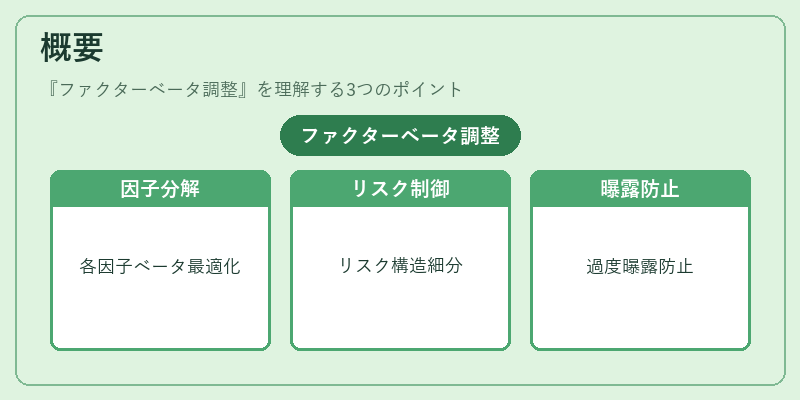

ファクターベータ調整は、因子投資とインデックス連動型運用の交差点に位置する。従来のベータは市場全体への感応度のみを示すが、ファクター別に分解し各因子のベータを独立して最適化することで、ポートフォリオの総合的なリスク構造を細かく制御できる。投資家が特定のリスクプレミアム(例:規模・バリュー・モメンタム)に対して過度に曝露されないように設計されたため、ファクターベータ調整は「因子ベースのリスク管理」として登場した。

役割と機能

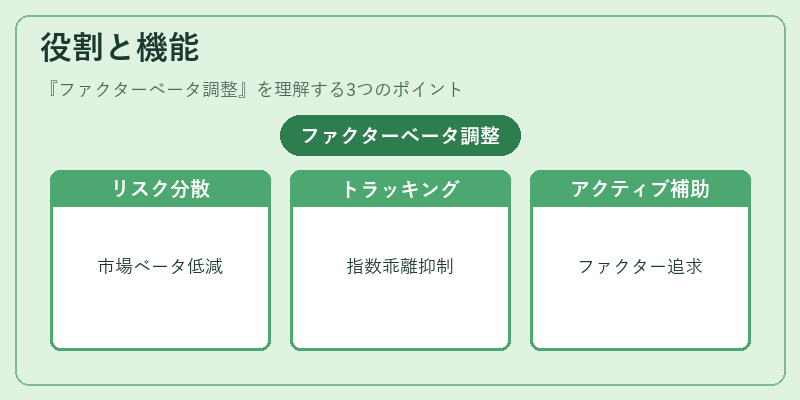

- リスク分散の強化:市場ベータを低減しながらも、選択したファクターへのエクスポージャーを維持する。

- トラッキングエラー削減:指数に近似しつつ、因子別に調整されたポートフォリオは基準価額との乖離を抑える。

- アクティブ戦略の補助:ファンドマネージャーが市場ベータを意図的に低減し、ファクター特有のリターンを追求する際に利用される。

- スマートベータ実装:因子重み付けとベータ調整を組み合わせ、パッシブ戦略より高いリターンを狙う。

特徴

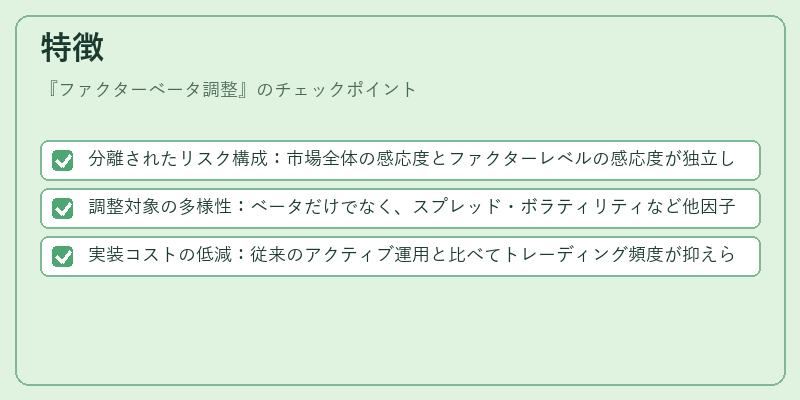

- 分離されたリスク構成:市場全体の感応度とファクターレベルの感応度が独立して最適化できる。

- 調整対象の多様性:ベータだけでなく、スプレッド・ボラティリティなど他因子のリスクも同時に調整可能。

- 実装コストの低減:従来のアクティブ運用と比べてトレーディング頻度が抑えられ、信託報酬を低く保つことができる。

現在の位置づけ

近年、投資家はリスク・リターンの透明性を重視し、因子別に分解されたリスク指標への関心が高まっている。ファクターベータ調整は、スマートベータ型ETFや低コストパッシブファンドの拡大と相まって、投資信託市場で重要な位置を占めるようになった。また、規制当局もリスク管理の精度向上を求めているため、ベータ調整手法はコンプライアンス面でも評価される傾向にある。今後はAIや機械学習による因子選択とベータ最適化の組み合わせが進むことで、さらに精度の高いリスク管理が期待される。

×

続きを読むには確認が必要です