ファクターベータベンチマーク統計モデル最適化とは、投資信託やETFが特定のリスク要因(ファクター)に対するベータを算出し、そのベータをベンチマークと比較して最適なポートフォリオ構築・運用戦略を導く統計的手法である。

目次

概要

投資信託やETFは、アクティブ運用者が市場平均(パッシブ)に対する超過収益を追求する際、ファクターリスクへのエクスポージャーを調整する必要がある。ファクターベータベンチマーク統計モデル最適化は、こうしたファクターリスク(例:市場リスク・サイズ・バリュー・モメンタム)に対して投資対象のベータ値を定量的に評価し、ベンチマークインデックスとの相関や差異を数理モデルで解析することで、運用方針の根拠付けとパフォーマンス測定を可能にする。

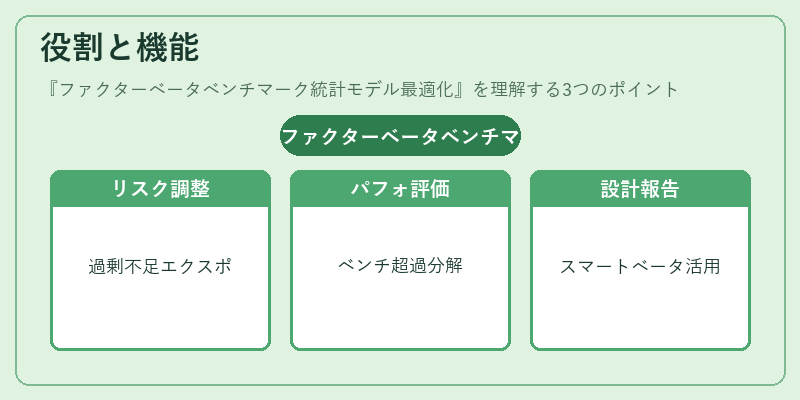

役割と機能

- リスク調整:ファクターごとのベータを算出し、過剰・不足エクスポージャーを特定。

- パフォーマンス評価:ベンチマークに対する超過収益(アクティブリターン)をファクターベータで分解し、運用成績の源泉分析が可能。

- 戦略設計:スマートベータやインデックスファンドの構築時に、特定ファクターへの過度な集中を回避しつつ、目標リスクプロファイルを維持するポートフォリオ設計へ応用。

- 報告・監査:投資信託の基準価額算定や解約手数料設定において、透明性と説明責任を担保。

特徴

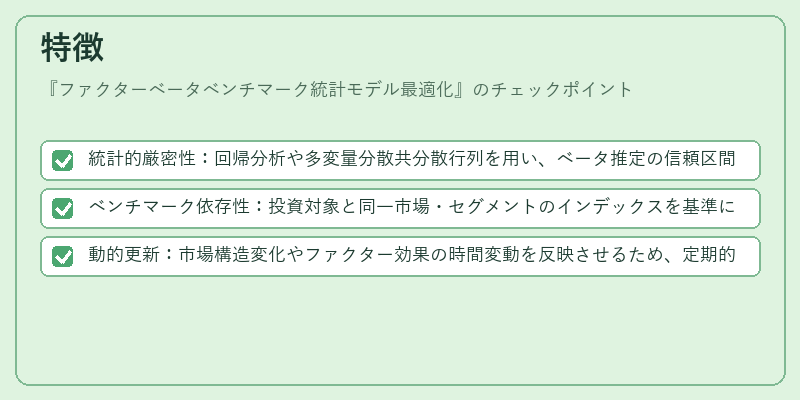

- 統計的厳密性:回帰分析や多変量分散共分散行列を用い、ベータ推定の信頼区間を算出。

- ベンチマーク依存性:投資対象と同一市場・セグメントのインデックスを基準にするため、相対的リスク評価が可能。

- 動的更新:市場構造変化やファクター効果の時間変動を反映させるため、定期的な再計算とモデル再検証が必須。

現在の位置づけ

近年の低金利・高ボラティリティ環境では、アクティブ運用者はファクターベータを活用して「価値ある超過収益」を追求する傾向が強まっている。規制当局も投資信託やETFの透明性要求を高めており、ベータベンチマーク統計モデルは報告義務(ファンドオブファンズ・iDeCo対応投信など)に組み込まれるケースが増加。スマートベータ戦略では、この手法を基盤にリスク調整後のリターン最大化を図るため、資産運用会社や機関投資家間で重要な意思決定ツールとして位置づけられている。

×

続きを読むには確認が必要です