ファクターベータベンチマークとは、投資ポートフォリオのパフォーマンスを測定する際に用いられる基準指標であり、特定の因子(市場・サイズ・バリューなど)によって構成された理論的なポートフォリオの期待リターンを示すものです。

目次

概要

ファクターベータベンチマークは、効率的フロンティア上に位置する投資戦略を評価するために開発されました。従来の市場ベンチマーク(例:日経平均株価指数)は単一因子で構成されるため、複数ファクターを組み合わせた投資判断には不十分です。そこで、リスクプレミアムを分解し、各因子の影響度合いを定量化した指標として設計されました。

役割と機能

投資信託やETFがファクターベータベンチマークに対してどれだけ超過リターン(アルファ)を生み出しているかを測定します。具体的には、ポートフォリオのリターンを因子ベースで分解し、各因子のベータ値を比較することで、戦略の強さや弱点を可視化します。また、資産配分決定時に「因子エクスポージャー」を調整し、リスク管理とパフォーマンス最適化を図る際の基準として機能します。

特徴

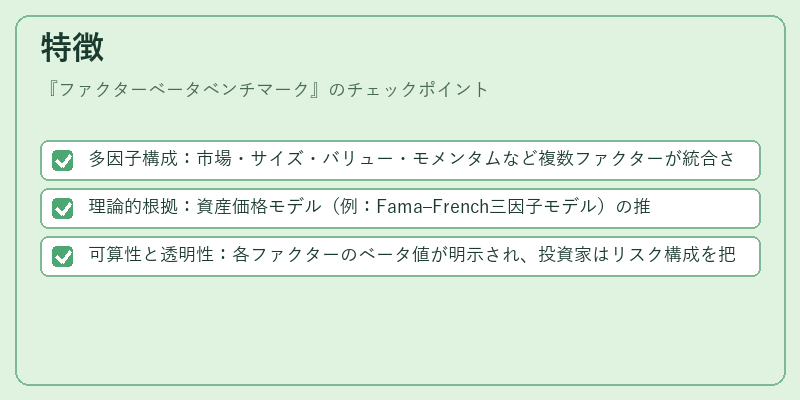

- 多因子構成:市場・サイズ・バリュー・モメンタムなど複数ファクターが統合されている。

- 理論的根拠:資産価格モデル(例:Fama–French三因子モデル)の推定結果をベンチマーク化したもの。

- 可算性と透明性:各ファクターのベータ値が明示され、投資家はリスク構成を把握しやすい。

このように、単一指数とは異なり、因子ごとの寄与度を定量化できる点が大きな差別化要素です。

現在の位置づけ

近年、スマートベータ戦略やアクティブファンドのパフォーマンス評価に不可欠な指標として広く採用されています。規制当局は投資家保護の観点から、ファクターベータベンチマークを報告義務化する動きも見られます。また、ESG要因と組み合わせた新しいファクター構成が研究されており、将来的には環境・社会・ガバナンスのリスクプレミアムを含む拡張版ベンチマークへの移行が期待されています。

×

続きを読むには確認が必要です