ファクターベータ相関分析とは、投資ポートフォリオの各要因に対するベータ値を相互に比較し、相関構造を定量的に評価する手法である。

目次

概要

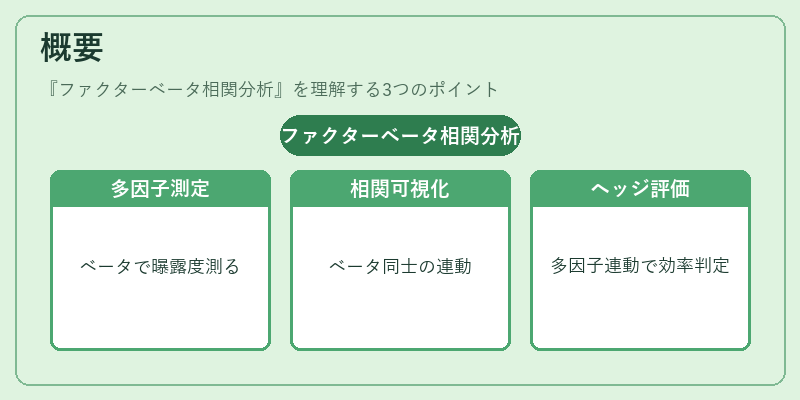

金融市場では株価変動を説明するために複数のファクター(例:市場全体リスク、サイズ効果、バリュー効果など)が用いられる。ファクターベータ相関分析は、個別銘柄や投資信託がこれらファクターにどれだけ曝露されているかをベータ値で測定し、そのベータ同士の相関関係を解析することで、ポートフォリオ全体のリスク構造を可視化する。従来の単一因子モデルでは捉えきれない多ファクター間の連動性やヘッジ効率を評価できる点が特徴である。

役割と機能

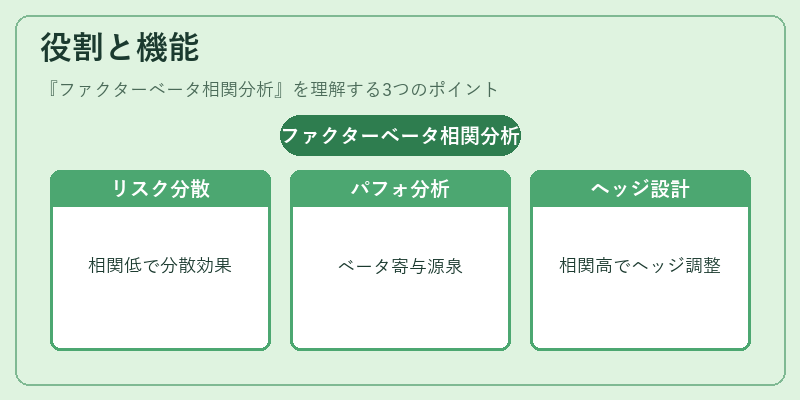

- リスク分散効果の検証 – 異なるファクターに対するベータ値の相関が低いほど、ポートフォリオは分散投資効果を享受できる。

- パフォーマンスアトリビューション – ファクターベータごとのリターン寄与と、その相関による重複リスクを分離し、運用成績の真の源泉を特定する。

- ヘッジ戦略設計 – 相関が高いファクター間でポジションを調整することで、リスク管理やカバーリングに活用できる。

- インデックス構築支援 – スマートベータETFやアクティブ・パッシブ戦略の設計時に、基準指数と同等以上のファクター曝露を確保するために利用される。

特徴

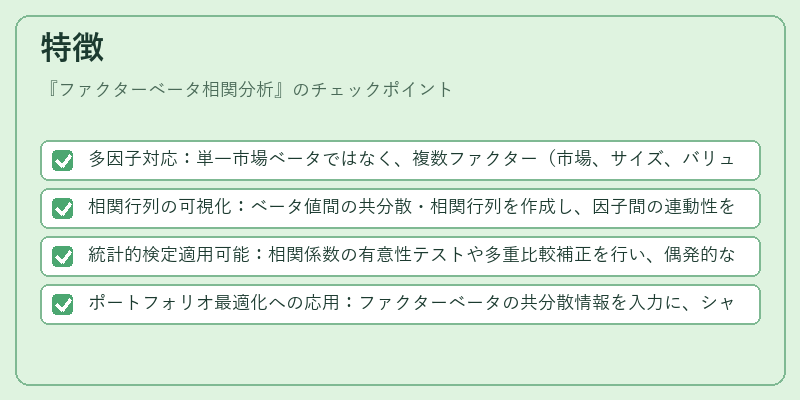

- 多因子対応:単一市場ベータではなく、複数ファクター(市場、サイズ、バリュー、モメンタムなど)を同時に評価できる。

- 相関行列の可視化:ベータ値間の共分散・相関行列を作成し、因子間の連動性を数値的に把握する。

- 統計的検定適用可能:相関係数の有意性テストや多重比較補正を行い、偶発的な関連性と実質的なリスク構造を区別できる。

- ポートフォリオ最適化への応用:ファクターベータの共分散情報を入力に、シャープレシオやトレイノー指標などで最適化モデルを構築する際に利用される。

現在の位置づけ

近年の資産運用環境では、低金利・高インフレーション時代においてリスク調整後のリターンが重要視されている。ファクターベータ相関分析は、アクティブ運用とパッシブ運用を融合させたスマートベータ戦略や、ヘッジファンド・ファンドオブファンズでの因子曝露管理に不可欠なツールとなっている。規制面では、投資家保護の観点からリスク開示義務が強化されており、ポートフォリオ構成要素を多角的に説明できる分析手法として注目されている。また、データサイエンスの進展により、因子ベータ推定の精度向上やリアルタイム相関モニタリングが実現しつつあるため、今後もファクターベータ相関分析は投資信託・ETF運用の基盤技術として位置付けられる。

×

続きを読むには確認が必要です