ファクターベータ相関係数とは、投資対象のリターンが特定の市場因子に対してどれだけ連動するかを示す統計指標である。

目次

概要

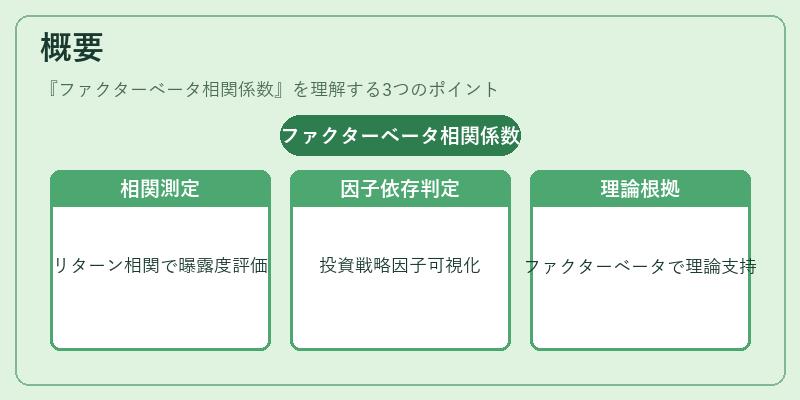

ファクターベータ相関係数は、従来のベータ(共分散/市場変動率)と異なり、単純にリターン間の相関を測定することで因子曝露度を評価する。投資戦略が特定のファクタ―(例:成長性、低ボラティリティ)に依存しているか否かを判断しやすくするため、ファクター投資の理論的根拠として位置付けられる。

役割と機能

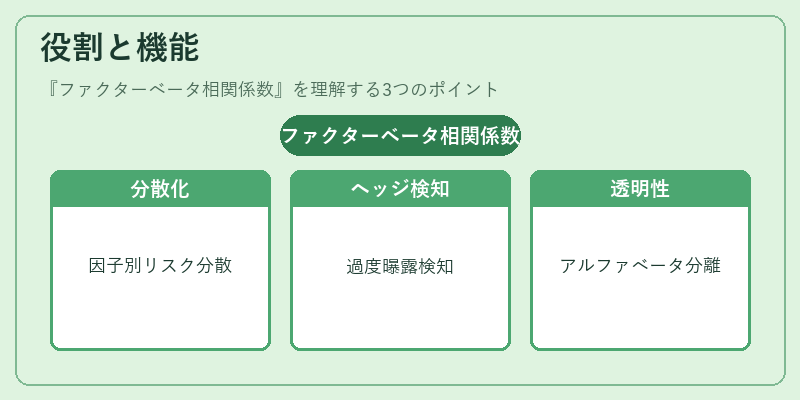

ポートフォリオ構築時には、ベータ相関係数を用いて因子レベルでの分散化を図る。リスク管理では、特定ファクタ―への過度なエクスポージャーを検出しヘッジ戦略を立案する。また、パフォーマンスアトリビューションにおいて、アルファとベータ相関係数の分離が可能となり、投資判断の透明性を高める。

特徴

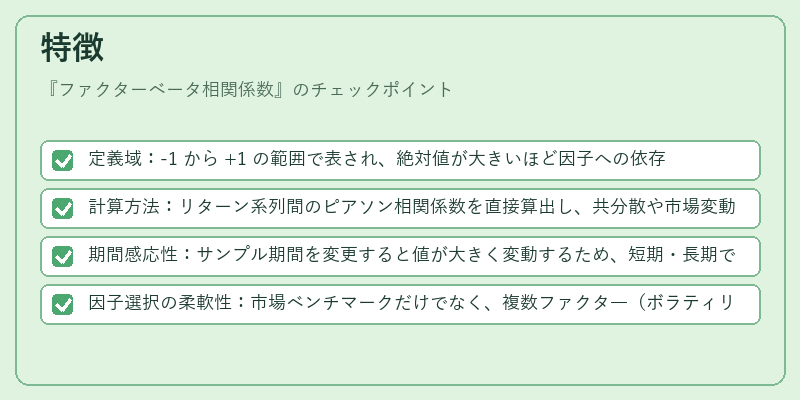

- 定義域:-1 から +1 の範囲で表され、絶対値が大きいほど因子への依存度が高い。

- 計算方法:リターン系列間のピアソン相関係数を直接算出し、共分散や市場変動率に依存しない。

- 期間感応性:サンプル期間を変更すると値が大きく変動するため、短期・長期での比較は注意が必要。

- 因子選択の柔軟性:市場ベンチマークだけでなく、複数ファクタ―(ボラティリティ、サイズ)を同時に評価できる。

現在の位置づけ

近年の資産配分では、スマートベータや因子ETFが拡大し、投資家は単一市場指数以上のリターン源を求めている。その中でファクターベータ相関係数は、因子曝露度を定量化する重要指標として採用されるケースが増加。規制当局も投資信託やETFの情報開示において因子リスク説明を求める動きがあり、同係数の利用が一層促進されている。

×

続きを読むには確認が必要です