ファクターベータ相関マトリクスとは、投資信託やETFにおける複数の因子(ファクター)とそれらのベータ値との相関構造を示す行列である。

目次

概要

ファクターベータ相関マトリクスは、ファクターモデル(例:Fama‑French 3 ファクターモデル)のベータ推定結果を集約し、因子間の連動性を数値化する。投資家が特定の因子に対して持つエクスポージャーが市場全体や他のポートフォリオとどの程度重複しているかを把握できるため、分散投資戦略の設計やリスク管理に不可欠である。

役割と機能

- 因子エクスポージャーの可視化:各ファンドがどの程度特定因子に依存しているかを示し、アクティブ運用者が過剰な重複を回避できる。

- ポートフォリオ最適化の入力データ:相関構造を踏まえてベータ分散を抑える組み合わせを算出する際に利用される。

- パフォーマンス分析:ファンド間で因子別リターンを比較し、アドバイザリー報酬の根拠付けやトラッキングエラーの原因究明に役立つ。

特徴

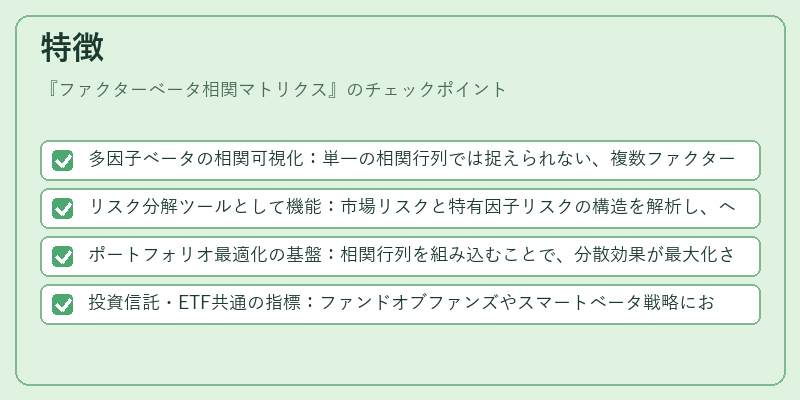

- 多因子ベータの相関可視化:単一の相関行列では捉えられない、複数ファクター間の重なりを直感的に示す。

- リスク分解ツールとして機能:市場リスクと特有因子リスクの構造を解析し、ヘッジ戦略の設計に活用できる。

- ポートフォリオ最適化の基盤:相関行列を組み込むことで、分散効果が最大化される資産配分を実現。

- 投資信託・ETF共通の指標:ファンドオブファンズやスマートベータ戦略においても同一フレームワークで評価できる点が利点。

現在の位置づけ

近年、因子投資とESG要素を統合した商品が増加する中、ファクターベータ相関マトリクスはスマートベータファンドやヘッジファンドにおいて標準的な分析手法となっている。規制当局も投資家保護の観点から因子エクスポージャーの開示を推進しており、透明性が高まるとともに利用拡大が見込まれる。また、機械学習によるベータ推定精度向上やリアルタイムデータ解析への応用が進み、今後はより動的なリスク管理手段として位置づけられる可能性が高い。

×

続きを読むには確認が必要です