ファクターベータ指数設計評価指標とは、投資信託やETFにおける指数設計の際に用いられるファクターリスク(ベータ)を定量的に測定・比較するための基準である。

目次

概要

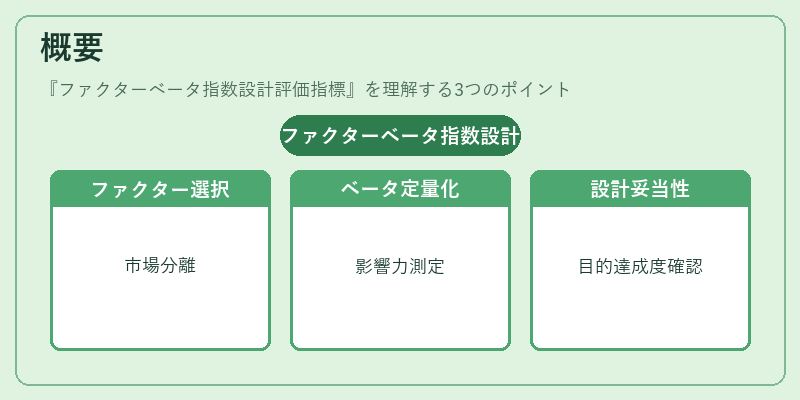

指数設計者は市場全体の動きから分離できる複数のファクタ―(例:サイズ、バリュー、モメンタムなど)を組み合わせてポートフォリオを構築する。ファクターベータ評価指標は、その設計過程で各ファクターがどれだけ市場ベンチマークに対して影響力を持つかを定量化し、設計の妥当性や目的達成度を検証する手段として生まれた。従来のトラッキングエラー等とは異なり、ファクターベータはリスク分解に焦点を当てる。

役割と機能

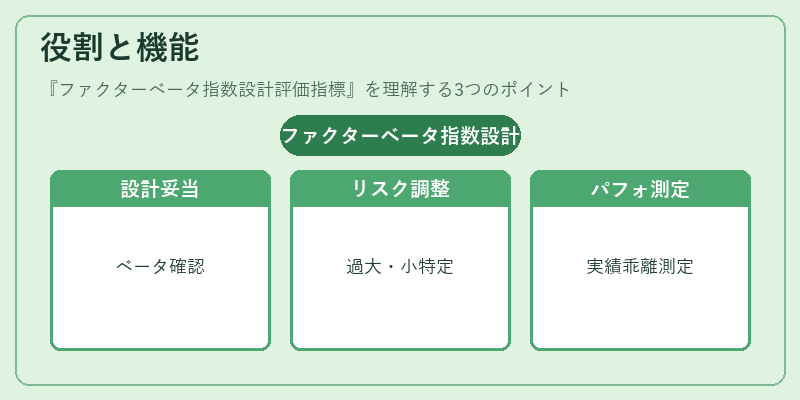

- 設計妥当性の確認:各ファクターが期待通りのベータ(市場感応度)を持つか検証。

- リスク管理:ベータが過大または過小なファクターを特定し、ポートフォリオ全体のリスクプロファイルを調整。

- パフォーマンス分解:実績と理論ベータの乖離からアクティブ運用効果を測定。

- 規制遵守:投資信託の目標設定や報告義務に対し、ファクターベータが基準となるケースが増加。

特徴

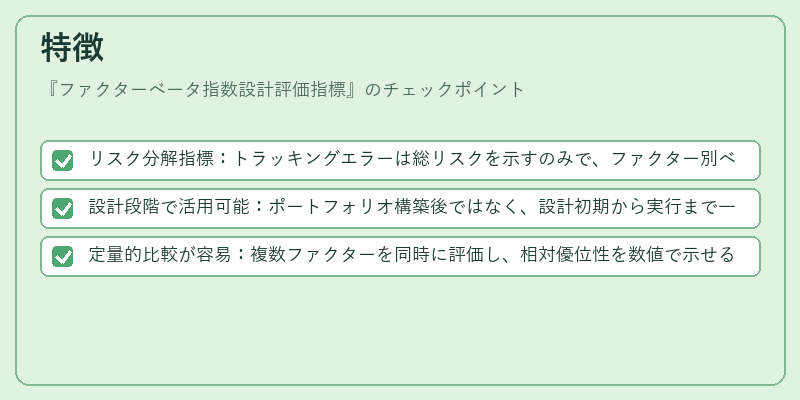

- リスク分解指標:トラッキングエラーは総リスクを示すのみで、ファクター別ベータは各要因の市場感応度を明らかにする。

- 設計段階で活用可能:ポートフォリオ構築後ではなく、設計初期から実行まで一貫して利用できる。

- 定量的比較が容易:複数ファクターを同時に評価し、相対優位性を数値で示せる点が特徴。

現在の位置づけ

近年、スマートベータ戦略やESG投資の台頭に伴い、ファクターベータ指標は設計ツールとして重要視されている。規制当局も投資信託のリスク開示を強化する中で、ファクター別ベータ情報の提供を推奨しており、ETFやアクティブファンドの設計・報告に不可欠な指標となっている。市場では、ファクターベータを活用した指数構築手法が増加し、投資家への透明性向上とパフォーマンス改善を両立させる動きが進んでいる。

×

続きを読むには確認が必要です