ファクターベータリターン分析とは、投資信託やETFのパフォーマンスを構成する因子別にベータ係数とリターンを同時に評価し、ポートフォリオのリスク・リターン特性を定量的に把握する手法である。

目次

概要

ファクターベータリターン分析は、従来のアクティブ運用が追求してきたアルファと、パッシブ投資が模倣するベータを分離し、因子別に評価できる点で注目されている。

市場・サイズ・バリューなど複数因子モデルの枠組みを採用し、各因子へのエクスポージャー(ベータ)と実際のリターンを同時に計測することで、パフォーマンスの源泉を明確化できる。

この手法は、投資信託・ETFが「スマートベータ」や「インデックスファンド」といった商品ラインナップで差別化を図る際に不可欠となっている。

役割と機能

- パフォーマンスアトリビューション – ベータ係数と因子リターンの組み合わせで、どの因子が超過リターンを生んだかを定量化できる。

- リスク管理 – 因子別ベータにより市場・システム的リスクと非システマティックリスクを分離し、ヘッジ戦略の設計や資産配分の最適化が可能になる。

- ファンド選択基準 – 投資家は因子ベータ構造を比較することで、自身の投資方針に合致した商品を選定できる。

- 規制対応 – 金融庁等から求められる透明性要件に応じ、因子リスクの開示や説明責任が強化されている。

特徴

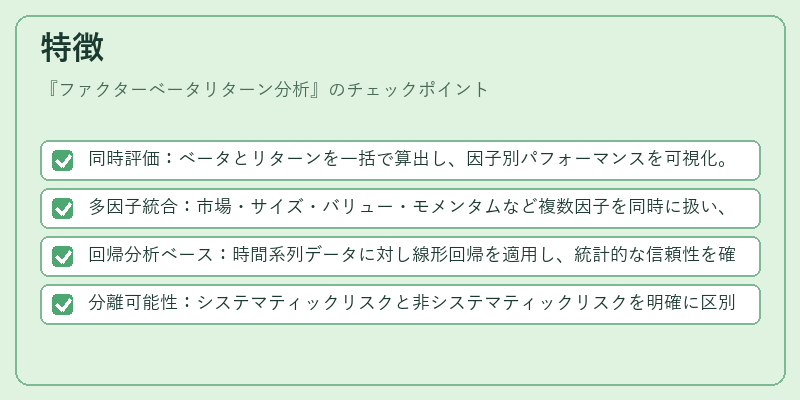

- 同時評価:ベータとリターンを一括で算出し、因子別パフォーマンスを可視化。

- 多因子統合:市場・サイズ・バリュー・モメンタムなど複数因子を同時に扱い、相関構造も考慮。

- 回帰分析ベース:時間系列データに対し線形回帰を適用し、統計的な信頼性を確保。

- 分離可能性:システマティックリスクと非システマティックリスクを明確に区別できる点が他の単純ベータ分析との差異。

現在の位置づけ

ファクターベータリターン分析は、アクティブ・パッシブ投資戦略問わず、ポートフォリオ構築と評価に不可欠なツールとして定着している。

近年ではESG要因やサステナビリティ指標を組み込んだファンドが増加し、因子ベータの拡張が進む中で、投資家は因子リスクと社会的価値とのトレードオフを検討できる。

規制面では「インパクト・レポート」や「サステナビリティ開示指針」に合わせて因子ベータ情報の開示が求められ、金融機関はデータ管理体制を強化している。

その結果、ファクターベータリターン分析は投資信託・ETF市場における透明性と競争力を高める重要な指標となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事