ファクターベータリターン分散統計とは、資産の因子ベータ(ファクターに対する感応度)の分散を表す統計量である。

資産ごとの因子ベータは市場や特定のリスク要因への反応を示し、そのばらつきを測ることでポートフォリオ全体のリスク構造を把握できる。

概要

ファクターベータリターン分散統計は、投資信託やETFが採用する因子モデル(例:マルチファクターモデル)に基づき算出される。

因子ベータの差異を定量化することで、同一市場であっても銘柄間・ファンド間のリスク特性がどれだけ異なるかを示す。

投資家はこの統計を利用して、分散効果やヘッジ効率を評価し、ポートフォリオ設計に活用する。

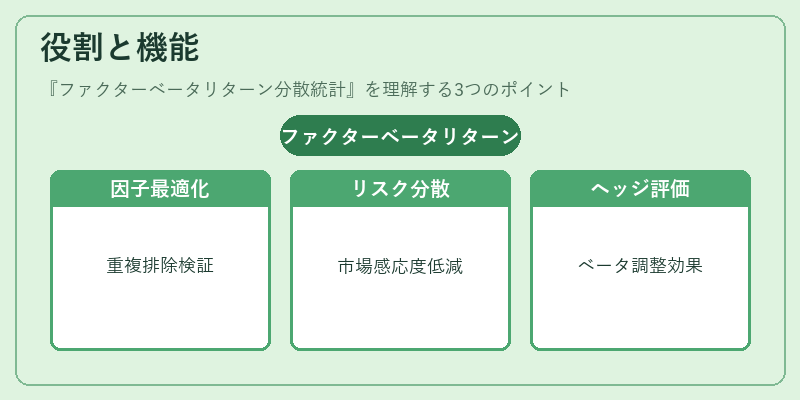

役割と機能

ファクターベータリターン分散統計は以下の場面で重要な役割を果たす。

- 因子構成の最適化:投資信託やETFが選択した因子セットの代表性を検証し、過剰な重複を排除する。

- リスク分散効果の測定:ベータばらつきが大きいほど、ポートフォリオ全体の市場感応度は低減されるため、分散投資の有効性を数値化できる。

- ヘッジ戦略評価:特定因子へのエクスポージャーを調整する際に、ベータのばらつきを考慮することで効果的なヘッジ策が立案できる。

- パフォーマンス比較:アクティブ運用とパッシブ運用(インデックスファンド・スマートベータ等)を因子レベルで比較し、トラッキングエラーの根源を分析する。

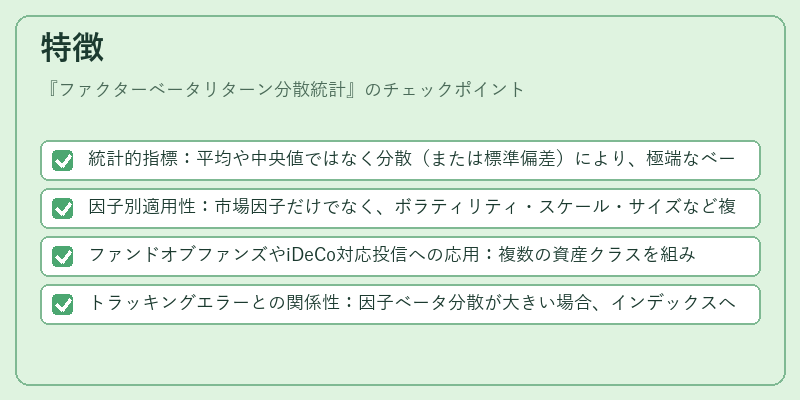

特徴

- 統計的指標:平均や中央値ではなく分散(または標準偏差)により、極端なベータ値の影響を抑えつつ全体傾向を把握できる。

- 因子別適用性:市場因子だけでなく、ボラティリティ・スケール・サイズなど複数因子に対して個別に算出可能。

- ファンドオブファンズやiDeCo対応投信への応用:複数の資産クラスを組み合わせる際、各ファンドのベータばらつきを統合的に評価できる。

- トラッキングエラーとの関係性:因子ベータ分散が大きい場合、インデックスへの追随度は低下しやすく、トラッキングエラーを増加させる要因となる。

現在の位置づけ

近年の資産運用ではリスク管理の重要性が高まっている。ファクターベータリターン分散統計は、投資信託・ETFが持つ因子構造を定量的に把握し、ヘッジやアセットアロケーションの最適化に不可欠な指標として位置づけられている。

規制面では、ファンド運用報告書で投資家向けにリスク情報を開示する際に、因子ベータ分散を示すことが推奨されるケースも増えている。

また、スマートベータ戦略や機械学習を活用したアクティブ運用では、因子ベータのばらつきを動的に調整し、リスク・リターンプロファイルを最適化する手法が主流となっている。

このように、ファクターベータリターン分散統計は投資信託・ETFの因子ベース戦略における基盤的指標として、今後も重要性を増す見込みである。

続きを読むには確認が必要です