ファクターベータリスクパラメータとは、資産や投資信託のリターンが特定の市場要因(ファクター)に対してどれだけ連動するかを示す係数である。

概要

多因子モデルは、市場全体の変動を説明するために、株価や投資信託のリターンを複数の共通要因と特異要因に分解する手法です。ファクターベータリスクパラメータは、その中で「ベータ(β)」に相当し、各ファクターがポートフォリオや個別資産のリターンに与える影響度を数値化します。

この概念は、投資家が市場全体の動きと比較して特定の要因にどれだけ敏感かを把握し、リスク管理やパフォーマンス評価に活用するために設計されました。ファクターベータは、株価指数の構成銘柄やETF、アクティブ運用ファンドといった多様な投資商品に対して適用可能であり、特定の市場セグメント(例:規模、バリュー、モメンタム)へのエクスポージャーを測定する際に不可欠です。

役割と機能

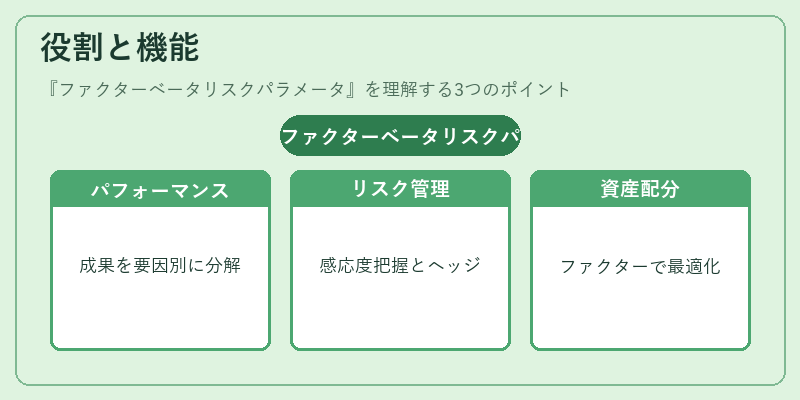

ファクターベータリスクパラメータは、以下のような場面で活用されます。

- パフォーマンス分解:投資成果を市場ベンチマークや個別ファクターに帰属させることで、運用成績の真因を特定します。

- リスク管理:ポートフォリオ全体の感応度を把握し、ヘッジ戦略や資産配分決定に役立てます。

- ベンチマーク設計:インデックスファンドやETFは、選択したファクター構造に基づくベータ設定が重要であり、投資家の期待リスクプロファイルと整合性を保ちます。

- アセット・ロケーション:長期的な資産配分戦略では、各ファクターへのエクスポージャーを調整し、ポートフォリオのリスク・リターン特性を最適化します。

特徴

| 特徴 | 説明 |

|---|---|

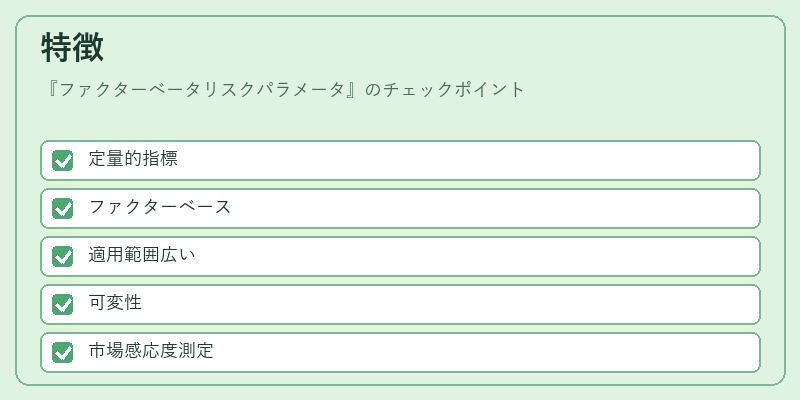

| 定量的指標 | 数値で表されるため、比較や統計解析が容易。 |

| ファクターベース | 市場全体の動きとは別に、個別要因への感応度を測定。 |

| 適用範囲広い | 個別株・ETF・投資信託・ヘッジファンド等、多様な商品で利用可能。 |

| 可変性 | 市場環境の変化に伴い、ベータ値が時間とともに変動する点を考慮すべき。 |

これらの特徴は、他のリスク指標(例:β(市場全体)やシャープレシオ)との違いを明確にし、投資判断においてファクターベータが提供する独自価値を示します。

現在の位置づけ

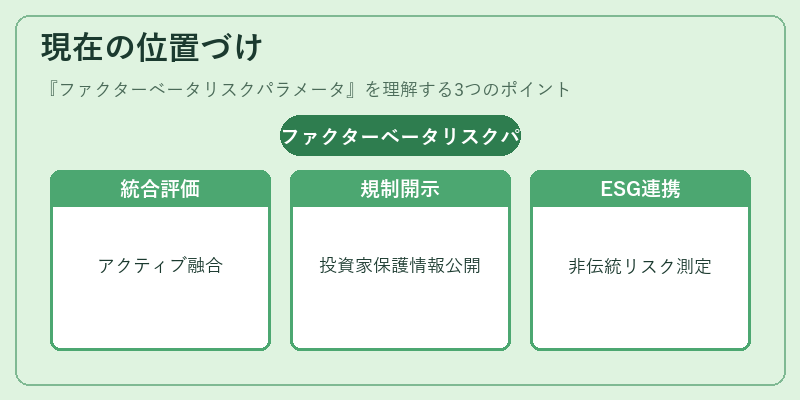

近年の金融市場では、低金利環境と高ボラティリティが続く中で、アクティブ運用とパッシブ運用の統合的評価が重要視されています。ファクターベータリスクパラメータは、その評価枠組み内で不可欠な要素となっており、特にインデックスファンドやETFの設計・管理において中心的役割を果たしています。

規制当局も投資家保護の観点から、ファクターベータを含むリスク指標の開示を推進しており、金融商品説明書や投資レポートでの明確な提示が求められています。また、ESG(環境・社会・ガバナンス)要因が投資判断に組み込まれる中で、ファクターベータは非伝統的リスク要素との相関を測定する手段としても注目されています。

総じて、ファクターベータリスクパラメータは、投資家が市場の複雑な動きを理解し、リスクとリターンのバランスを最適化するために欠かせない指標であり、今後も金融商品設計・評価の基盤として位置づけられる。

続きを読むには確認が必要です