ファクターベータリスクプレミアム推定とは、資産価格モデルにおいて特定の因子(例:サイズ、価値、モメンタム)のベータ係数を用い、その因子が市場全体と比較してどれだけ超過リターンを生むかを測る手法である。

概要

ファクターベータリスクプレミアム推定は、資産価格理論の一環として発展した。従来の単因子モデル(市場ベータ)では、市場全体の動きしか捉えられないため、個別因子が持つリスクプレミアムを明示的に測定する必要性から生まれた。投資信託やETFで採用される多くのファクターモデル(Fama–French 3ファクター、Carhart 4ファクターなど)は、この推定手法をベースに構築されている。市場参加者は、因子リスクプレミアムを把握することでポートフォリオの期待収益率をより精緻に設定できる。

役割と機能

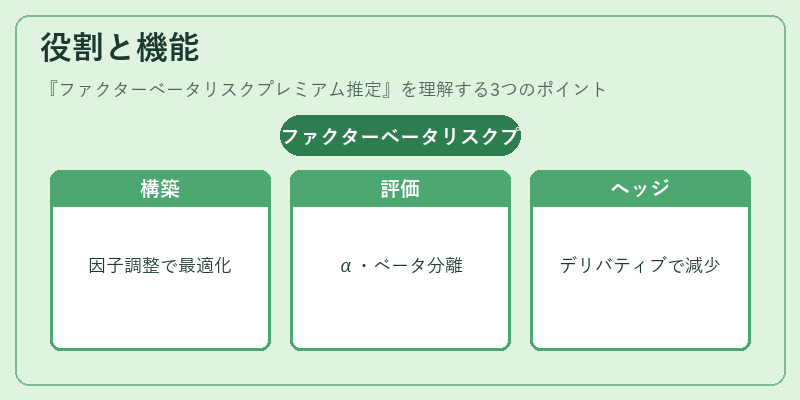

ファクターベータリスクプレミアム推定は、主に以下の場面で活用される。

- ポートフォリオ構築:因子エクスポージャーを調整し、望ましいリスク・リターンプロファイルを実現する。

- パフォーマンス評価:アクティブマネジャーが因子超過収益(α)とベータリスクプレミアムの分離を行い、戦略の有効性を検証する。

- ヘッジ設計:特定因子へのエクスポージャーを減少させるためにデリバティブやオルタナティブ投資を用いる際の基準値として機能する。

特徴

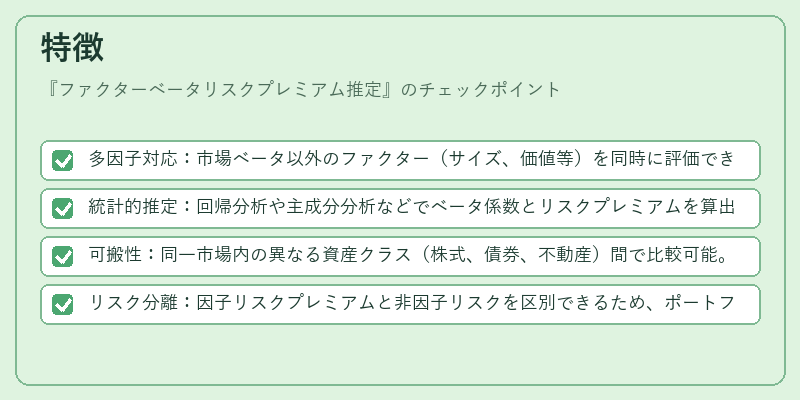

- 多因子対応:市場ベータ以外のファクター(サイズ、価値等)を同時に評価できる。

- 統計的推定:回帰分析や主成分分析などでベータ係数とリスクプレミアムを算出するため、データ量・期間が結果に影響しやすい。

- 可搬性:同一市場内の異なる資産クラス(株式、債券、不動産)間で比較可能。

- リスク分離:因子リスクプレミアムと非因子リスクを区別できるため、ポートフォリオ全体のリスク構造が明確になる。

現在の位置づけ

近年の投資環境では、スマートベータやESG統合ファンドが増加し、因子ベースの戦略は主流化している。規制当局も投資家保護を目的に、ファクターベータリスクプレミアム推定を用いた情報開示を求める動きが見られる。また、機械学習や大規模データ解析の進展により、従来手法よりも高精度なベータ推定が可能になりつつある。したがって、ファクターベータリスクプレミアム推定は投資信託・ETF運用の基盤技術として位置付けられ、その重要性は今後さらに増大すると見込まれる。

続きを読むには確認が必要です