ファクターベータリスクプレミアム測定とは、投資ポートフォリオにおける特定の因子(ファクター)によって説明される超過リターンを評価するための統計手法である。

目次

概要

市場全体やセクターレベルのリスクと異なる、個別の投資スタイルやマクロ経済変数に起因するリスクプレミアムを定量化することが目的である。多因子モデル(例:Fama‑French 3ファクター)をベースにし、各ファクターのβ係数と期待リターンを組み合わせて算出される。

役割と機能

投資運用者は、ファクターベータリスクプレミアム測定を利用してアルファ(超過利益)の源泉を特定し、ポートフォリオの因子エクスポージャーを調整する。ヘッジファンドやインデックスファンドでは、ベンチマークと実績を比較し、アクティブ運用の価値を検証する際に不可欠である。

特徴

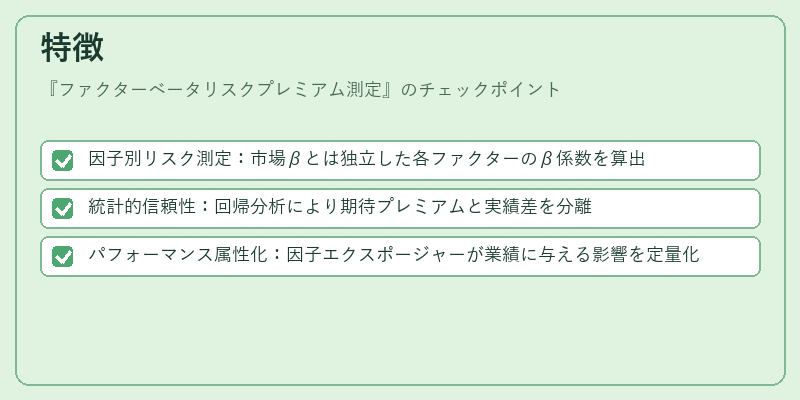

- 因子別リスク測定:市場βとは独立した各ファクターのβ係数を算出

- 統計的信頼性:回帰分析により期待プレミアムと実績差を分離

- パフォーマンス属性化:因子エクスポージャーが業績に与える影響を定量化

これらの特徴により、単一リスク指標では捉えきれない投資戦略の価値評価が可能となる。

現在の位置づけ

近年の資産運用環境では、透明性と説明責任が重視されており、ファクターベータリスクプレミアム測定は規制要件(例:MiFID II)に対応した情報開示手段として位置づけられている。さらに、ESG投資やスマートベータ戦略の普及に伴い、因子別リターン構造を明確化することで投資家ニーズへの応答が促進されている。

×

続きを読むには確認が必要です