ファクター分解手法とは、投資信託やETFにおけるポートフォリオの構成要因を定量的に識別し、その影響度を測定するための統計解析技術である。

目次

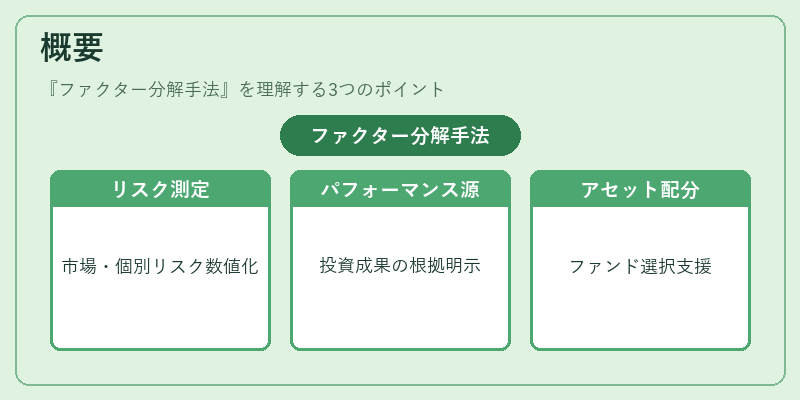

概要

ファクター分解手法は、投資理論と実務が交わる点として注目されている。市場リスクや企業固有リスクを数値化し、パフォーマンスの源泉を明らかにすることで、アセットアロケーションやファンド選択の根拠を提供する。

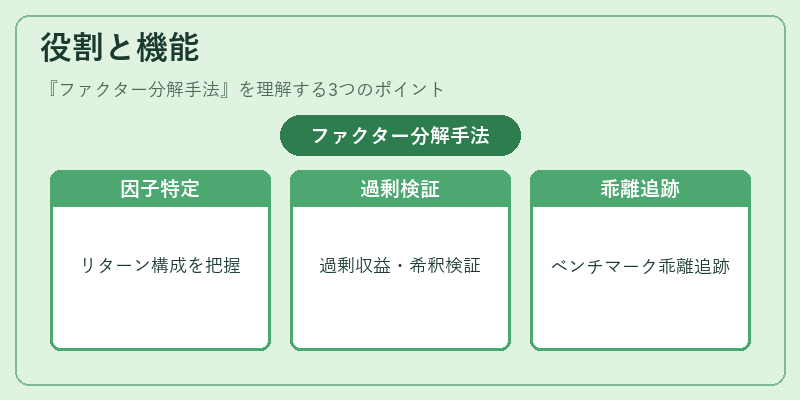

役割と機能

投資信託・ETFの運用では、リターンを構成する因子を特定し、ポートフォリオの希釈効果や過剰収益を検証できる。ヘッジファンド等のアクティブ戦略でも、ベンチマークとの乖離原因を追跡し、トラッキングエラー削減に活用される。

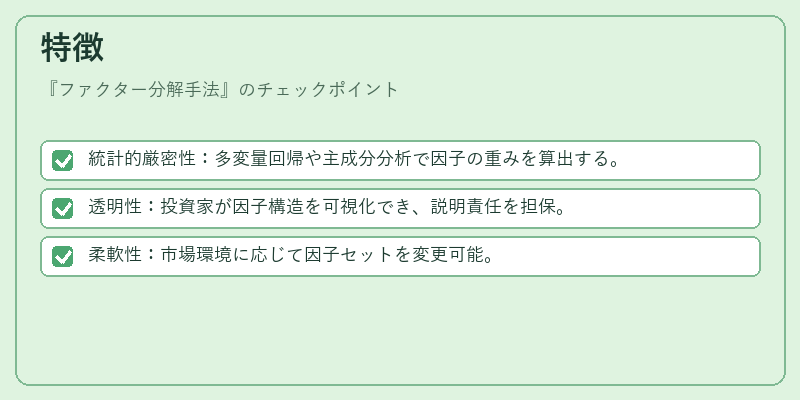

特徴

- 統計的厳密性:多変量回帰や主成分分析で因子の重みを算出する。

- 透明性:投資家が因子構造を可視化でき、説明責任を担保。

- 柔軟性:市場環境に応じて因子セットを変更可能。

これらは従来の単純指数連動と差別化される点である。

現在の位置づけ

近年、スマートベータやESG投資が拡大する中で、ファクター分解手法はパフォーマンス向上とリスク管理を両立させる重要ツールとなっている。規制当局も透明性確保の観点から因子情報開示を推奨し、投資信託・ETF市場全体で採用が進む。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事