ファクターベースファンド構造とは、投資家のリターンを特定の因子(ファクター)に基づき設計されたファンドの運用枠組みである。

目次

概要

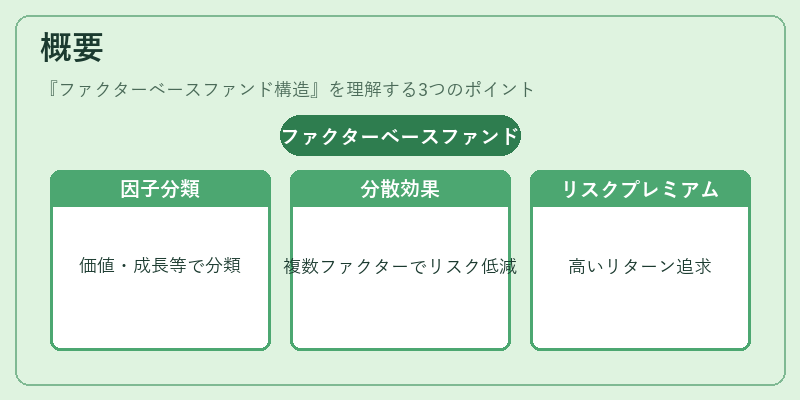

ファクターベースファンド構造は、アカデミックな因子分析研究を応用し、投資対象企業や市場セグメントを「価値」「成長」「低ボラティリティ」「モメンタム」などの特定因子に分類して運用する手法である。

この構造は、単一指標に依存せず複数のファクターを組み合わせることで分散効果を高めつつ、リスクプレミアムを追求することができる点が特徴だ。

役割と機能

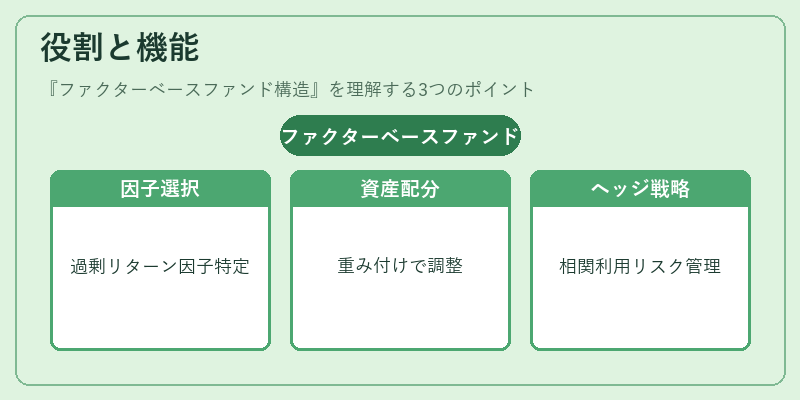

- 因子選択:市場ベンチマークに対して過剰リターンを生む因子を特定し、ポートフォリオ構築の指針とする。

- 資産配分:ファクターベースの重み付け(例:低ボラティリティ=高比率)により、投資対象全体のリスク・リターンプロファイルを調整する。

- パフォーマンス測定:ベータやアルファを因子単位で分解し、運用成績の原因分析が可能になる。

- ヘッジ/アービトラージ:市場全体の動きを除外した上で因子間の相関を利用し、リスク管理や戦略的投資判断に活用される。

特徴

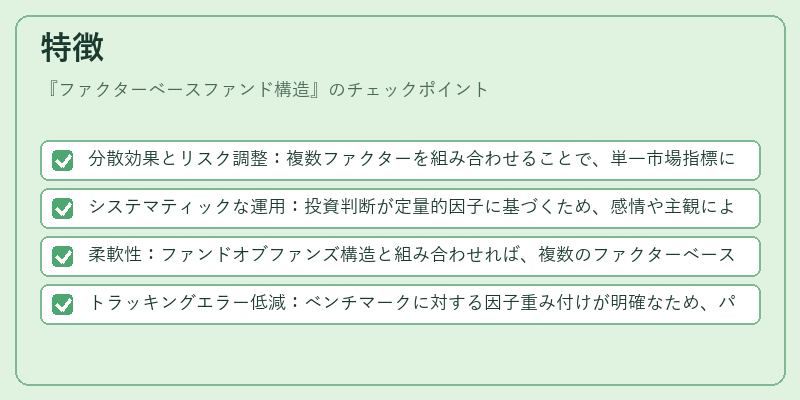

- 分散効果とリスク調整:複数ファクターを組み合わせることで、単一市場指標に対する過度な依存を回避できる。

- システマティックな運用:投資判断が定量的因子に基づくため、感情や主観による偏りが抑制される。

- 柔軟性:ファンドオブファンズ構造と組み合わせれば、複数のファクターベース戦略を一つの投資枠内で実行できる。

- トラッキングエラー低減:ベンチマークに対する因子重み付けが明確なため、パフォーマンス差異を測定しやすい。

現在の位置づけ

近年、投資家のリスク嗜好の多様化と規制強化の中で、ファクターベースファンド構造は主流のインデックスファンドに代替的な選択肢として注目されている。

- ETF市場では、低ボラティリティや価値因子を組み込んだ商品が増加し、投資家層拡大につながっている。

- iDeCo・つみたて型投信においても、長期的なリターン安定化を図るためのファクターベース戦略が採用されるケースが増えている。

- 規制当局は因子ベース運用の透明性と説明責任を重視し、報告義務や基準設定に関する指針を整備している。

ファクターベースファンド構造は、従来のパッシブ投資手法と比べてリスク管理・リターン最適化の観点から高い評価を受けつつあり、今後も多様な投資商品に組み込まれることが予想される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事