ファクター投資基準とは、特定のリスク要因(ファクター)に基づき投資先を選択・重み付けする投資戦略を評価するための指標や枠組みである。

目次

概要

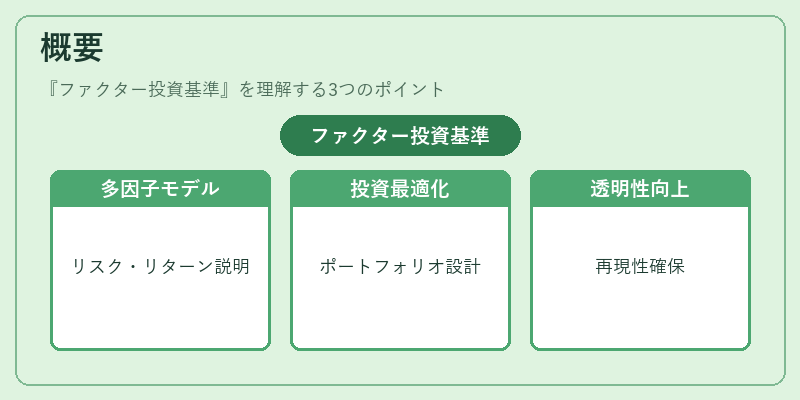

ファクター投資基準は、金融市場におけるリスクとリターンを説明する多因子モデルから派生した。これらのモデルは、企業規模・価値・モメンタム・ボラティリティなど複数のファクターが株式や債券の期待収益率に与える影響を定量化し、投資家が理論的に最適なポートフォリオを構築できるよう設計された。基準は、学術研究と実務経験を結びつけ、投資戦略の透明性と再現性を高めることを目的としている。

役割と機能

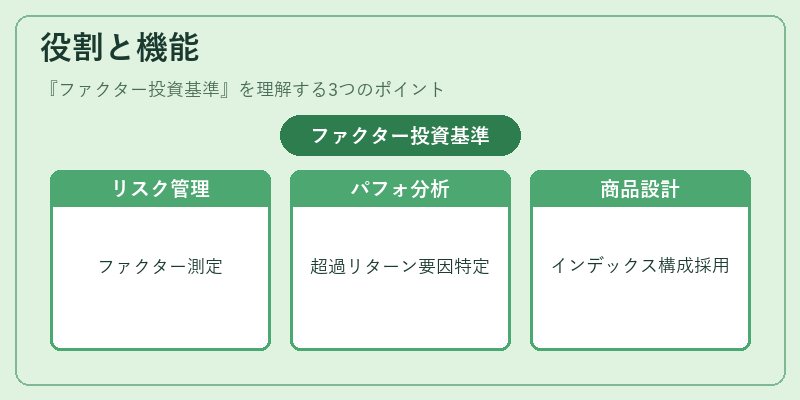

ファクター投資基準は、アクティブ・パッシブ問わず、ポートフォリオ構築や評価において次のような役割を果たす。

1. リスク管理:特定ファクターへのエクスポージャーを測定し、分散投資の指針とする。

2. パフォーマンス分析:ベンチマークとの比較で、超過リターンがどのファクターに起因しているかを識別。

3. 商品設計:インデックスやスマートベータETFの構成要素として採用し、投資信託・iDeCo対応投信など多様な金融商品へ応用。

特徴

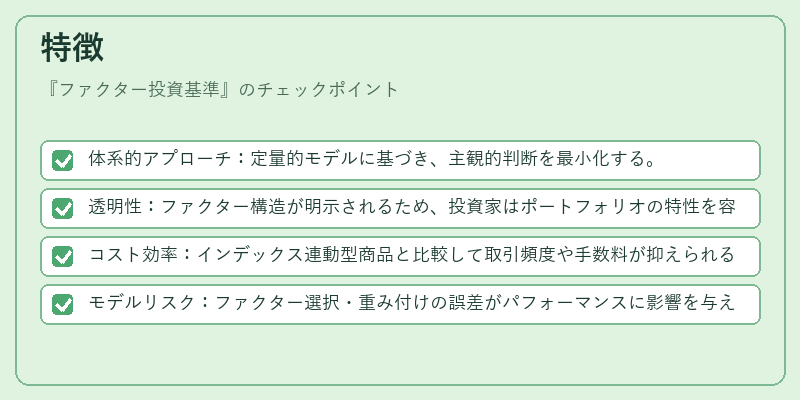

- 体系的アプローチ:定量的モデルに基づき、主観的判断を最小化する。

- 透明性:ファクター構造が明示されるため、投資家はポートフォリオの特性を容易に把握できる。

- コスト効率:インデックス連動型商品と比較して取引頻度や手数料が抑えられる傾向。

- モデルリスク:ファクター選択・重み付けの誤差がパフォーマンスに影響を与える可能性がある。

現在の位置づけ

近年、低コスト投資への関心増大と規制強化に伴い、ファクター投資基準は主流の投資手法として定着している。特にスマートベータETFやアセットアロケーション戦略で広く採用され、市場全体の透明性向上に寄与。

一方で、ファクター過剰集積(ファクトリーベイリング)によるパフォーマンス低下懸念やデータ品質・計算手法の統一化が課題として挙げられる。また、ESG投資との融合により、環境・社会的要因をファクターに組み込む動きも進行中である。

×

続きを読むには確認が必要です