ファクターローディング投資戦略評価とは、特定の因子(リスク要因)に対するポートフォリオのエクスポージャーを数値化し、その因子負荷が期待されるリターンやリスクとどの程度連動しているかを検証・最適化する手法である。

目次

概要

ファクターローディング投資戦略評価は、アセットマネジメントにおける因子投資(スマートベータ)やパッシブ運用の基礎理論を実務へ落とし込むために開発された。従来のインデックスファンドは市場平均に追随するだけであるが、評価手法では個別因子(例:価値・モメンタム・ボラティリティ)ごとのローディングを定量化し、投資判断の根拠を明確化する。これにより、ファンドオブファンズやヘッジファンドが採用する多因子モデルも客観的に検証できる。

役割と機能

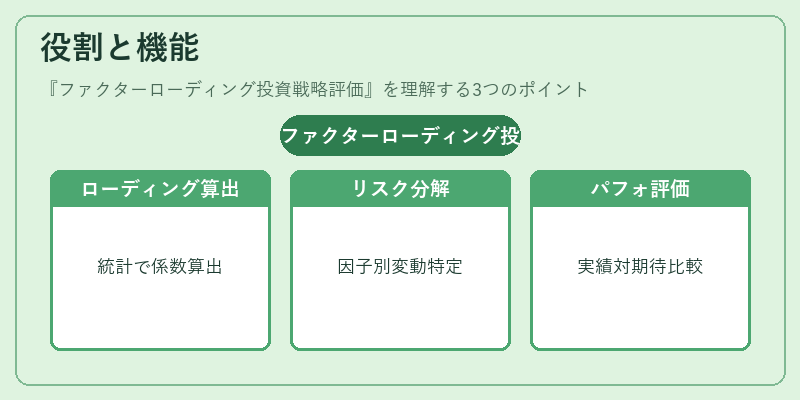

- 因子負荷の測定:各銘柄・資産クラスに対し統計的手法(回帰分析等)でローディング係数を算出。

- リスク分解:ポートフォリオ全体の変動要因を因子単位で分解し、どの因子が主要なリスク源かを特定。

- パフォーマンス評価:期待リターンと実績リターンを比較し、因子投資戦略の有効性を検証。

- 最適化支援:ローディングが高い因子に対して過剰エクスポージャーを調整し、トラッキングエラーや超過リスクを低減。

投資信託・ETFの運用管理者は、この評価を通じてファンドの投資方針が市場環境と合致しているかを定期的にチェックできる。また、iDeCo対応投信やつみたて型商品では、低コストで因子ローディングを維持するための設計指標として活用される。

特徴

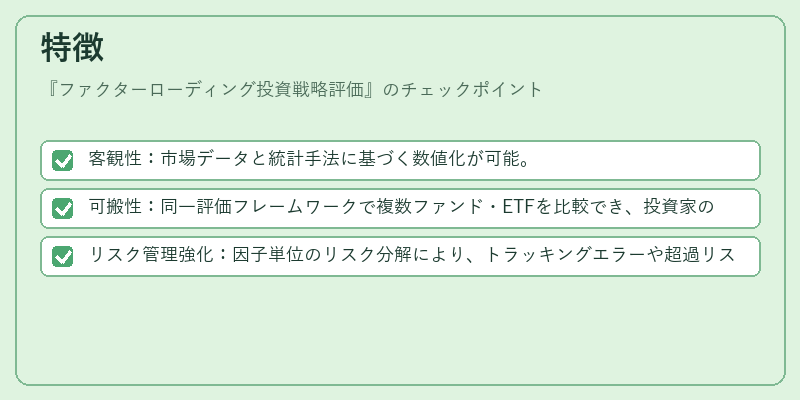

- 客観性:市場データと統計手法に基づく数値化が可能。

- 可搬性:同一評価フレームワークで複数ファンド・ETFを比較でき、投資家の選択肢拡充につながる。

- リスク管理強化:因子単位のリスク分解により、トラッキングエラーや超過リスクの原因が明確になる。

ただし、ローディングは時系列で変動するため、評価期間を適切に設定しないと誤った結論に至る可能性がある点は留意すべき。

現在の位置づけ

近年、低コスト投資商品への関心が高まる中、ファクターローディング投資戦略評価はスマートベータ型ETFやアクティブ・パッシブ混合ファンドで不可欠なツールとなっている。規制面では、投資家保護の観点から運用報告書に因子情報を記載することが推奨される動きも見られ、透明性向上への一助となっている。また、機関投資家はポートフォリオ最適化やパフォーマンスベンチマーキングの際に、この評価手法を活用し、因子ローディングと実績リターンの乖離を修正することで、長期的なリスク調整後リターンの向上を図っている。

×

続きを読むには確認が必要です