ファクターローディングとは、資産価格変動を説明するために用いられる要因(ファクター)の影響度合いを定量化した指標である。

概要

金融市場のリスク・リターン構造は多様な経済的・行動的要因によって形成される。これらの要因を統計的に抽出し、資産価格への寄与度を測定する手法がファクターモデルである。ファクターローディングは、そのモデル内で各ファクターが対象資産に与える影響(係数)を表すため、投資家やアセットマネージャーは「何がリスクで、何がリターンなのか」を明確にすることができる。

この概念は、特にパッシブ運用(インデックスファンド・ETF)の設計や、スマートベータ戦略の構築、アクティブマネジメントにおけるパフォーマンスアトリビューションで不可欠な要素となっている。

役割と機能

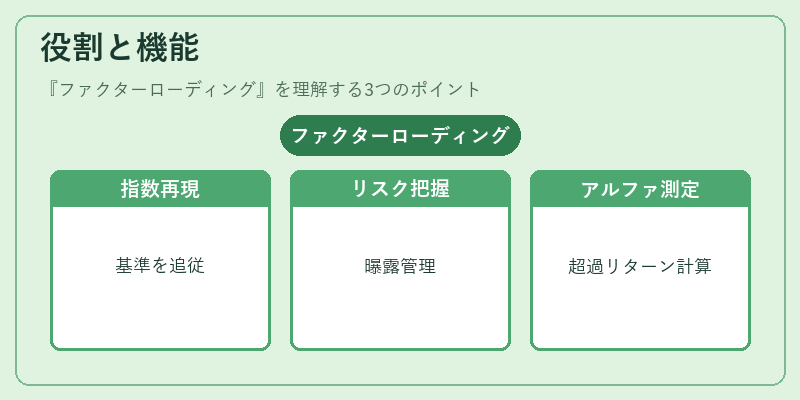

- 指数構成:インデックスファンドでは、基準指標が持つファクターローディングを再現することで、目標とする市場パフォーマンスを追従させる。

- リスク管理:ポートフォリオのローディング分布を把握し、特定ファクターへの過度な曝露やヘッジ戦略の設計に活用できる。

- パフォーマンス評価:アクティブマネージャーは、ファクターローディングの変動とリターンを結び付けて、アルファ(超過リターン)を測定する。

- 商品設計:スマートベータETFやファンドオブファンズでは、特定ファクターに対して重みづけを行い、目的とするリスクプレミアムを実現する。

特徴

| 項目 | 説明 |

|---|---|

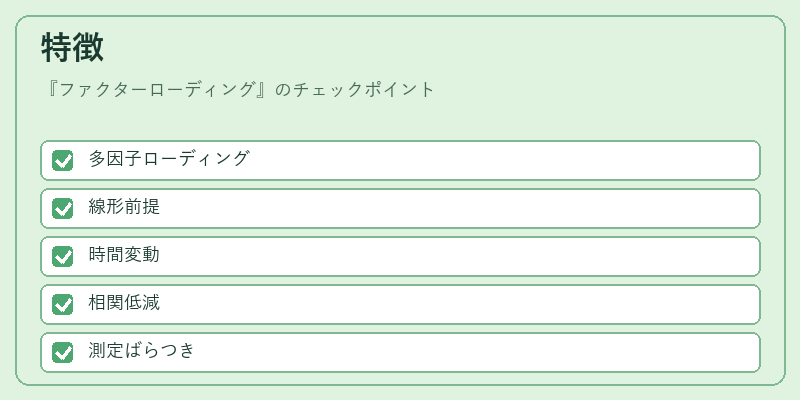

| 多因子対応 | 1つの資産が複数ファクタ―に同時にローディングしているため、単一リスク指標では捉えきれない。 |

| 線形性仮定 | 回帰分析を前提とするため、非線形関係や極端な市場変動は反映しづらい。 |

| 時変性 | ファクターローディングは時間とともに変化し得る(例:流動性ファクターのローディングが市場環境によって異なる)。 |

| ポートフォリオ分散 | 異なるファクタ―間で相関が低い場合、ローディングを組み合わせて分散効果を高めることができる。 |

| 測定誤差 | ファクターの定義やデータセットによって係数推定にばらつきが生じ、同一資産でも異なるローディング値が得られる可能性がある。 |

現在の位置づけ

近年の市場環境では、低金利・高インフレーションといったマクロ経済的圧力に対抗するため、投資家はリスクプレミアムをより正確に把握しようとしている。ファクターローディングは、こうしたニーズに応える重要なツールであり、以下のような動向が顕著である。

- スマートベータETF:伝統的市場価値指標に加えて、ボラティリティ・サイズ・モメンタムなど複数ファクターを組み合わせた商品が拡大。ローディングの重み付けは投資戦略の差別化要因となっている。

- アクティブマネジメント:パフォーマンスアトリビューションにファクターローディングを組み込み、アルファ源とベータ源を明確化する試みが増えている。

- 規制・透明性:投資信託の運用説明責任を強化する動きの中で、ファクター構造やローディング情報の開示が求められるケースが多い。

- データサイエンスの進展:機械学習による新規ファクター発見や高頻度データを用いた動的ローディング推定が研究・実務で注目されている。

以上により、ファクターローディングは投資信託・ETFの設計・運用において不可欠な指標となっており、今後も市場構造の変化や技術革新とともに進化を続ける見込みである。

続きを読むには確認が必要です