ファクターベースマルチファクターとは、複数の投資因子を組み合わせてポートフォリオ構築や運用戦略に適用する手法である。

目次

概要

ファクターベースマルチファクターは、個別銘柄のリスクを説明する複数の因子(例:市場価値・売上成長率・ボラティリティ)を統合し、指数や投資信託の構造化に応用される。従来の単一ファクターモデルが示す限界を補完するため、複数因子の重み付けを最適化し、分散効果とリスク調整後のリターン向上を図る。

役割と機能

投資信託やETFで採用される際は、ポートフォリオ全体に対して複数因子の重みを設定し、ファンドマネージャーが市場・セクター・バリュエーションなど多様な要素を同時に考慮できる。アクティブ運用ではベンチマーク超過を狙い、パッシブ運用ではスマートベータ型インデックスの構築に利用される。また、ヘッジファンドやiDeCo対応投信でリスク管理ツールとしても機能する。

特徴

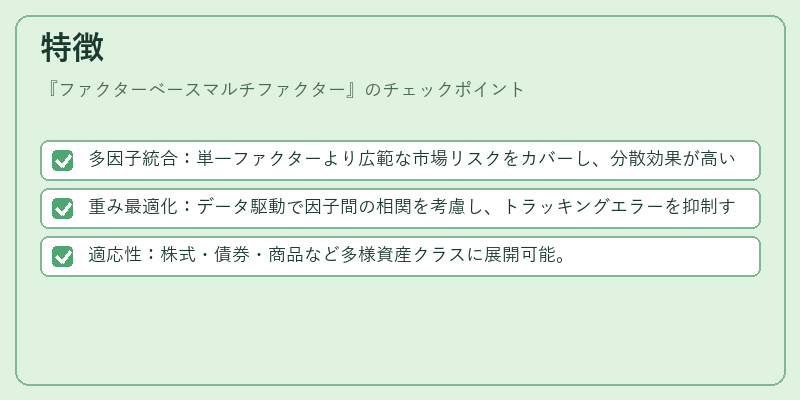

- 多因子統合:単一ファクターより広範な市場リスクをカバーし、分散効果が高い。

- 重み最適化:データ駆動で因子間の相関を考慮し、トラッキングエラーを抑制する。

- 適応性:株式・債券・商品など多様資産クラスに展開可能。

これらは、単一ファクターモデルが示す市場変動の限定的説明力を補い、投資家に対してリスク調整後のリターン機会を拡張する点で差別化される。

現在の位置づけ

近年のETF市場では、多因子型商品が主流へ移行しつつある。規制環境の整備と投資家教育の進展により、iDeCoやつみたてNISAなどでの導入も拡大している。パフォーマンスはベンチマークを上回るケースが多く、同時にトラッキングエラーの低減が評価される一方、因子選択と重み設定の透明性が求められる。ヘッジファンドでもリスク分散手段として採用が進んでおり、今後はAIや機械学習を活用した因子発掘技術との統合が期待される。

×

続きを読むには確認が必要です