アクティブファンドの因子リスクとは、ポートフォリオが市場や特定の要因に対して持つ感応度を測る指標であり、ファンドマネージャーが取得した超過収益(アルファ)の源泉を分解するために用いられるものです。

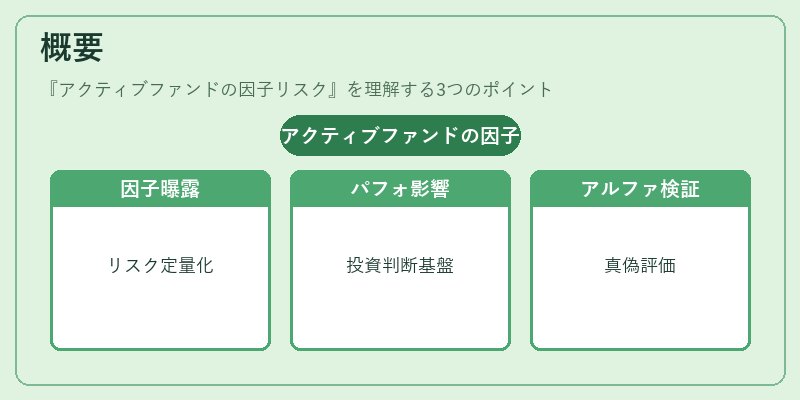

概要

因子リスクは、資産価格の変動を説明する複数のシステム的なドライバー―例えば市場ベータ、サイズ・バリュー・モメンタムといったファクター―への曝露度合いを定量化したものです。アクティブ運用においては、これらの要因がポートフォリオパフォーマンスに与える影響を把握し、投資判断や報告書作成の基盤とするために不可欠です。ファンドマネージャーは、ファクターモデル(Fama‑French 3 ファクターや Carhart 4 ファクター等)を用いてリスク寄与度を評価し、アルファの真偽を検証します。

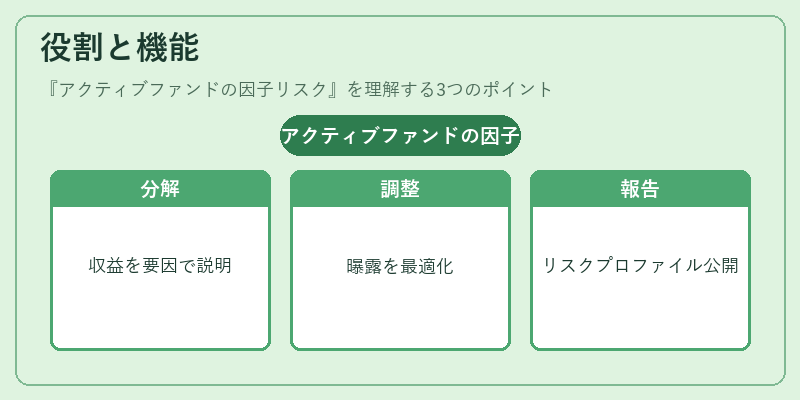

役割と機能

因子リスクは、アクティブ運用者に対して以下のような機能を提供する。

1. パフォーマンス分解:総収益を市場ベータや各ファクターへの曝露度合いで説明し、マネージャーの選択的スキル(アルファ)とシステム的リスクを区別できる。

2. リスク管理:ポートフォリオが特定要因に過剰に依存している場合、その曝露を調整し、安定したリターン構造を維持するための指標となる。

3. 投資家報告:ファンドのリスクプロファイルを透明化し、投資家や規制機関への説明責任を果たす。

4. 戦略設計:因子ベースのアプローチ(スマートベータ・ファクターローテーション等)と組み合わせて、目的に応じたリスク調整後のパフォーマンス向上を図る。

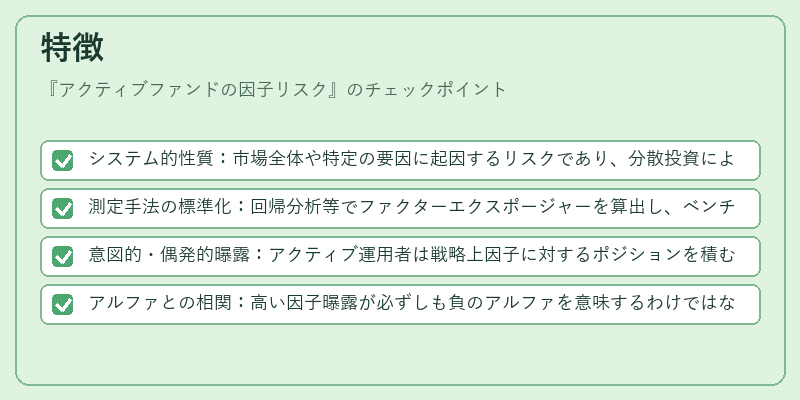

特徴

- システム的性質:市場全体や特定の要因に起因するリスクであり、分散投資によって除去できない。

- 測定手法の標準化:回帰分析等でファクターエクスポージャーを算出し、ベンチマークと比較して差異を評価する。

- 意図的・偶発的曝露:アクティブ運用者は戦略上因子に対するポジションを積むこともあるが、時には構成銘柄の選択で偶発的に因子リスクが増減する。

- アルファとの相関:高い因子曝露が必ずしも負のアルファを意味するわけではなく、適切なリスク調整後に評価されるべき。

現在の位置づけ

近年の資産運用環境では、因子投資やスマートベータ戦略が拡大しており、アクティブファンドもこれらを積極的に取り入れるケースが増えている。規制当局は透明性と説明責任を重視する中で、因子リスクの開示を求める動きが顕著である。また、投資家はリスク調整後のパフォーマンス指標(シャープ・トレーニング・ジンマックス等)に加え、ファクター曝露情報を重視する傾向が強まっている。結果として、因子リスクはアクティブ運用の評価基準と戦略設計の中心的要素として位置づけられ、今後も重要性を増すことが予想される。

続きを読むには確認が必要です