ファクターリターンとは、投資対象が特定の因子(ファクター)に基づいて得られる期待収益を示す指標である。

目次

概要

ファクターリターンは、株価や債券価格に影響を与える基本的な経済変数・企業特性を「ファクター」として抽出し、その因子が投資成果に与える寄与度を定量化する手法である。

この概念は、ポートフォリオ理論の発展とともに登場し、投資家が市場全体ではなく個別要因に注目して戦略を設計できるようになった。

役割と機能

ファクターリターンは、アクティブ運用者がベンチマークを上回るアルファを追求する際の基盤となり、ヘッジファンドやスマートベータ型ETFでは投資因子を選択・重み付けしてパフォーマンス向上を図る。

また、リスク管理においては、特定ファクターへのエクスポージャーを測定し、ポートフォリオの分散効果やヘッジ戦略の設計に活用される。

特徴

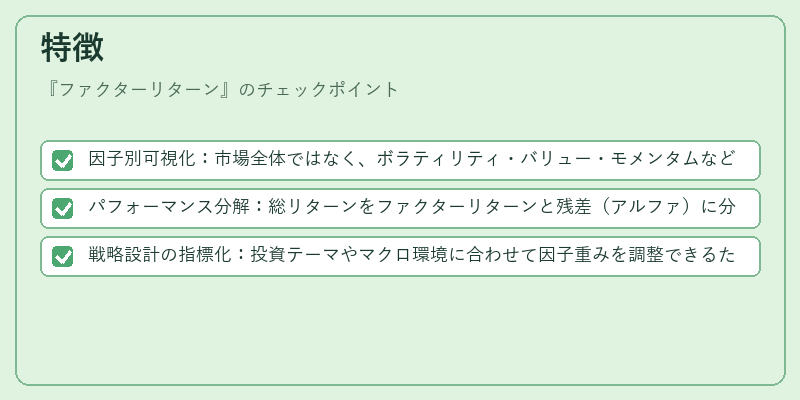

- 因子別可視化:市場全体ではなく、ボラティリティ・バリュー・モメンタムなど個別因子を明示的に評価できる。

- パフォーマンス分解:総リターンをファクターリターンと残差(アルファ)に分離し、運用成果の源泉を特定可能。

- 戦略設計の指標化:投資テーマやマクロ環境に合わせて因子重みを調整できるため、ダイナミックなポートフォリオ構築が容易になる。

現在の位置づけ

近年、ファクターリターンはインデックスファンドやiDeCo対応投信でも注目され、スマートベータ型ETFとして市場に広く浸透している。

規制面では、投資家保護を目的とした「因子情報開示」の要請が高まり、ファクターリターンの透明性向上が求められている。

同時に、データ解析技術の進展により、従来の単一因子モデルから多因子・マルチアセット戦略へと拡張しつつある。

×

続きを読むには確認が必要です