ファクターベースリスク評価とは、投資対象の価格変動を構成する主要因子(ファクター)に対する感応度を定量化し、その組み合わせがポートフォリオ全体のリスクプロファイルを決定づける手法である。

目次

概要

ファクターベースリスク評価は、資産価格の変動源を「システマティック因子」と「非システマティック因子」に分離し、後者が除外できるリスク構造を明らかにすることを目的としている。ファクターとは、価値(value)、モメンタム(momentum)、サイズ(size)、低ボラティリティ(low volatility)等の市場・スタイル指標であり、これらが投資対象間で共通して影響を及ぼすとされる。

この手法は、アクティブ運用者がファンドやETFのパフォーマンス源を分析し、ヘッジファンドやファンドオブファンズにおける因子曝露を管理する際に利用される。

役割と機能

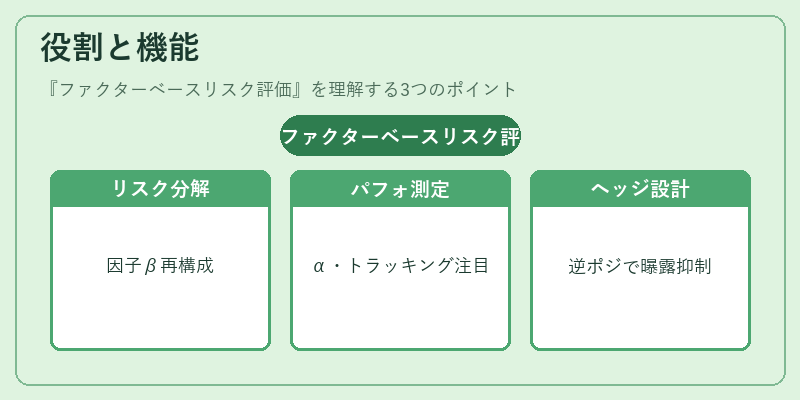

- リスク分解:ポートフォリオの総β(ベータ)を個別ファクターβへ再構成し、どの因子がリスクを牽引しているかを定量化する。

- パフォーマンス評価:トラッキングエラーやαに対する因子曝露の寄与度を測定し、アクティブ戦略の有効性を検証する。

- ヘッジ設計:特定ファクターへの過剰曝露を抑えるために、デリバティブや逆ポジションを用いたヘッジ戦略を立案できる。

- 規制対応:MiFID II等の情報開示要件に応じて、投資家へ因子レベルでの説明責任を果たす。

特徴

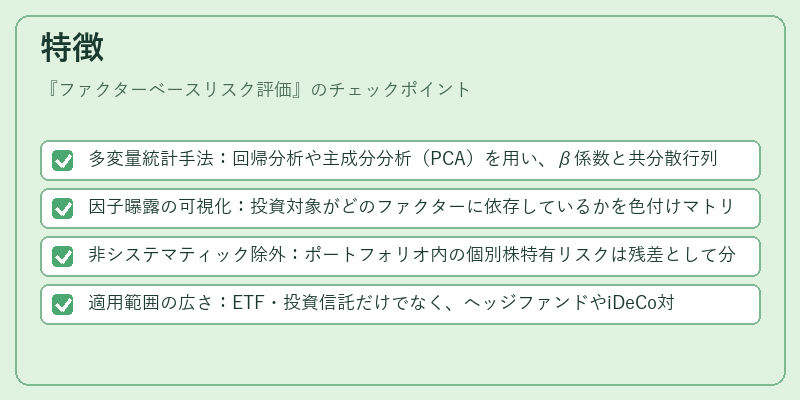

- 多変量統計手法:回帰分析や主成分分析(PCA)を用い、β係数と共分散行列からリスク寄与度を算出。

- 因子曝露の可視化:投資対象がどのファクターに依存しているかを色付けマトリックス等で示し、比較容易。

- 非システマティック除外:ポートフォリオ内の個別株特有リスクは残差として分離されるため、因子リスクのみが評価対象となる。

- 適用範囲の広さ:ETF・投資信託だけでなく、ヘッジファンドやiDeCo対応投信等、多様な金融商品に展開可能。

現在の位置づけ

近年、因子ベースリスク評価はアクティブ・パッシブハイブリッド戦略の核として採用されるケースが増えている。スマートベータファンドや低コストインデックスファンドでは、従来の市場指数に加え、価値やモメンタム等の因子を組み込むことでリスク調整後リターン向上を図っている。

さらに、ESG投資の拡大とともに、環境・社会・ガバナンス指標もファクターとして統合される動きが顕著である。規制側では、因子曝露情報の開示義務化やリスク管理基準の強化が進行し、投資家保護と市場透明性向上に寄与している。

総じて、ファクターベースリスク評価は、投資判断の科学的根拠を提供するとともに、リスク管理・規制対応の両面で不可欠なツールとなっている。

×

続きを読むには確認が必要です