金融危機とは、金融システム全体において資金供給の停止や信用縮小が急激に拡大し、経済活動に深刻な影響を及ぼす状態である。

概要

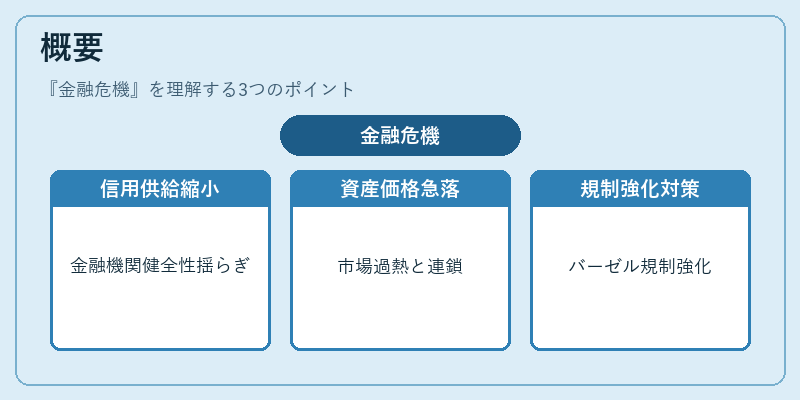

金融危機は、信用供給の急激な縮小や資産価格の急落が連鎖的に発生し、金融機関の健全性が揺らぐことで生じる。歴史的には、銀行の資金繰り不良や不良債権の増大が原因となり、金融機関の倒産や資本不足が拡大したケースが多い。金融危機の発生は、金融システムの構造的脆弱性や市場の過熱、規制の不備が重なった結果として現れる。金融庁や金融サービス局(FSB)などの監督機関は、金融危機の予防と早期警戒を目的に、自己資本比率規制やバーゼル合意に基づく資本要件を強化している。

役割と機能

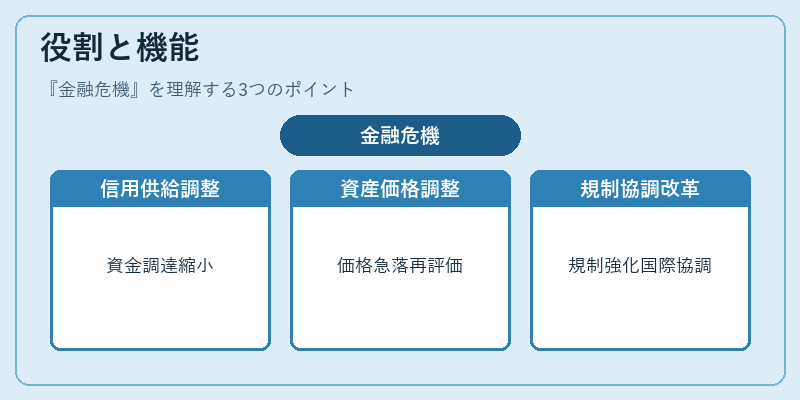

金融危機は、金融市場の機能不全を示す指標であり、金融政策や規制の見直しを促す触媒となる。具体的には、以下のような場面で重要な役割を果たす。

- 信用供給の再調整:金融機関が資金調達を縮小すると、企業や個人への融資が減少し、経済全体の投資意欲が低下する。

- 資産価格の調整:株式や不動産などの価格が急落し、資産価値の再評価が行われる。

- 規制改革の推進:金融危機の教訓から、自己資本比率規制や適合性原則、利益相反の管理体制が強化される。

- 国際協調の必要性:金融危機は国境を越えて波及するため、FSBや国際通貨基金(IMF)などが協調的な政策対応を行う。

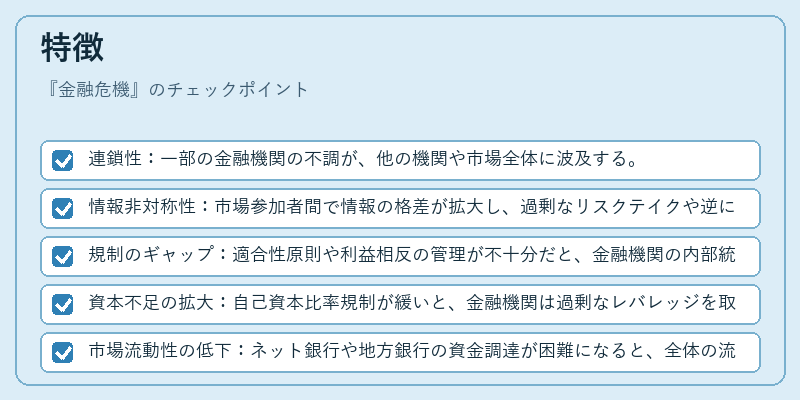

特徴

- 連鎖性:一部の金融機関の不調が、他の機関や市場全体に波及する。

- 情報非対称性:市場参加者間で情報の格差が拡大し、過剰なリスクテイクや逆に過度なリスク回避が生じる。

- 規制のギャップ:適合性原則や利益相反の管理が不十分だと、金融機関の内部統制が崩壊しやすい。

- 資本不足の拡大:自己資本比率規制が緩いと、金融機関は過剰なレバレッジを取る傾向がある。

- 市場流動性の低下:ネット銀行や地方銀行の資金調達が困難になると、全体の流動性が縮小する。

現在の位置づけ

現代の金融環境では、金融危機は依然として主要なリスクファクターである。金融庁は、金融システムの安定性を確保するために、バーゼル合意に基づく資本要件を継続的に見直し、特に第二種金融商品取引業者や信託銀行に対しても厳格なリスク管理を求めている。

同時に、デジタル資産やフィンテックの台頭により、従来の規制枠組みでは捉えきれないリスクが増大している。これに対処するため、FSBは国際的な規制調和を推進し、金融危機の早期警戒システムを強化している。

金融危機は、金融機関の健全性を測る指標としてだけでなく、経済政策や規制改革の重要な指針となっている。金融機関は自己資本比率規制や適合性原則を遵守し、リスク管理体制を整備することで、金融危機の発生リスクを低減し、金融システム全体の安定性を維持することが求められている。

続きを読むには確認が必要です