ファンドオブファンズ税務とは、他の投資信託やヘッジファンド等を対象に運用されるファンド(ファンドオブファンズ)に適用される税制上の取り扱いを指す。

目次

概要

ファンドオブファンズは投資先が複数の基金で構成されるため、税務上は二重課税や配当再分配などの問題が生じやすい。これらの課題に対処するため、税務機関は特別な取り扱い規定を設けており、投資家と運用会社双方の税負担を明確化しつつ、公正かつ効率的な課税環境を実現している。

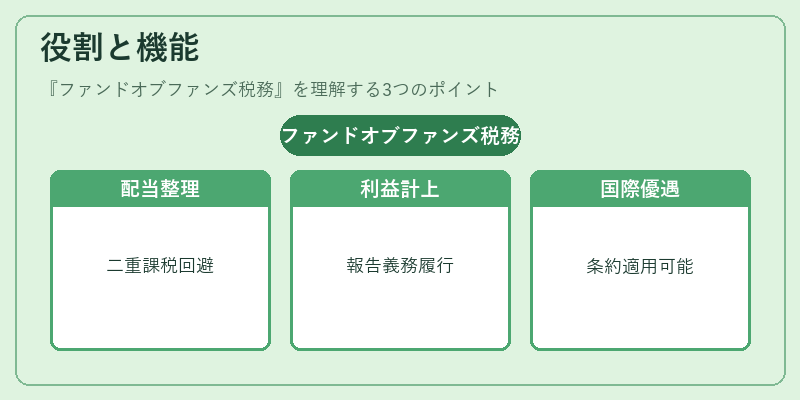

役割と機能

ファンドオブファンズ税務は、以下のように機能する。

- 投資家が受け取る配当や利益分配を源泉徴収・申告の対象として整理し、二重課税を回避する。

- ファンド側で発生するキャピタルゲインや利息所得を適切に計上し、税務署への報告義務を履行させる。

- 国際的な投資構造においては、各国の租税条約に基づく優遇措置を適用可能にする。

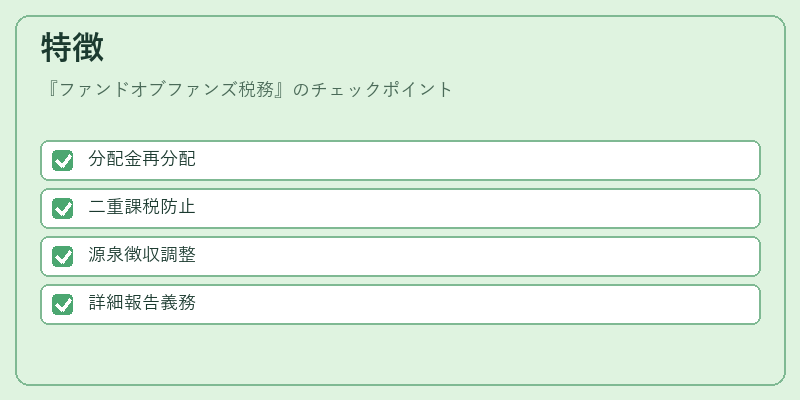

特徴

ファンドオブファンズ税務の主な特徴は次のとおりである。

1. 分配金の取扱い:投資先基金から受け取る分配金は、ファンドレベルで再分配され、最終的に投資家へ帰属するため、税務上の取り扱いが一層複雑になる。

2. 課税階層の調整:二重課税を防止するため、源泉徴収率や控除額などが特別に設定されることが多い。

3. 報告義務の拡大:投資先基金ごとに税金計算を行う必要があり、運用会社は詳細な取引情報を税務署へ提出する責任を負う。

現在の位置づけ

近年、グローバル投資環境の拡大や税制改革の動きに伴い、ファンドオブファンズ税務は重要性を増している。特に、複数国で運用されるヘッジファンドやプライベートエクイティ等が増加する中、各国の税法調和や租税条約適用が求められている。また、投資家保護と税収確保を両立させるために、報告体制や情報開示基準が強化されつつある。

×

続きを読むには確認が必要です