投資信託の投資先ファンド投資対象コモディティとは、投資信託が保有する他の投資信託の基礎となる実体資産(商品・金属・エネルギーなど)を指す概念である。

概要

投資信託はその運用方針に応じて、株式や債券と同様にさまざまな資産クラスへ分散投資する。近年、ファンドオブファンズ(FOF)や商品指数連動型ETFなどが増加したことで、投資信託自体が「投資先ファンド」としてさらに別の投資信託を保有し、その内部に実際に投資されているコモディティ(商品)が重要な役割を担うようになった。こうした構造は、投資家に対して一次的には金融商品のみを扱いながらも、二次的には物理的・派生的な商品へのエクスポージャーを提供することで、リスク分散やヘッジ効果を高める狙いがある。

役割と機能

投資信託の投資先ファンド投資対象コモディティは、主に以下のような場面で機能する。

- インデックス連動型商品:金属やエネルギー指数を追跡するETFが、実際に物理的な商品を保有したり、先物取引でヘッジしたりしている。投資信託はそのETFを購入し、間接的にコモディティへ投資する。

- リスクヘッジ:原油や金などの価格変動が株式市場と逆相関になるケースがあるため、ポートフォリオ全体のボラティリティ低減に寄与する。FOFは複数のコモディティファンドを組み合わせることで分散効果を高める。

- 流動性提供:物理的な商品自体は取引市場が限定されているため、投資信託を通じて小口投資家でも容易にエクスポージャーを得られる。特に先進国のETFでは、24時間取引可能であることが多い。

- 規制・税務面:一部の商品は税優遇措置や報告義務が異なるため、投資信託側で統合管理することで投資家への説明負担を軽減できる。

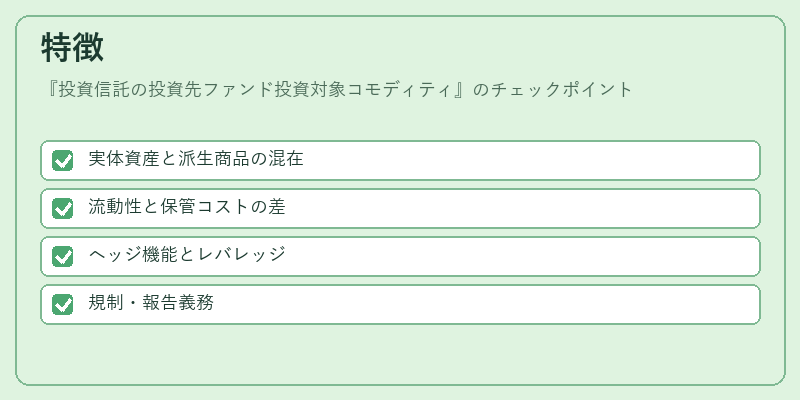

特徴

-

実体資産と派生商品の混在

コモディティは物理的に保有されるもの(金、銀、原油)もあれば、先物やオプションで構築された派生商品(コモディティ指数連動型ETFの基礎資産)もある。投資信託側では両者を同一枠に統合して管理するため、リスクプロファイルが多様化する。 -

流動性と保管コストの差

金属や原油は実際に倉庫やパイプラインで保管・輸送される必要がある。一方、先物ベースの派生商品は取引所上で清算されるため、保管費用はほぼゼロ。投資信託はこれらコスト構造を内部で吸収し、投資家に対して単一の価格(基準価額)として提示する。 -

ヘッジ機能とレバレッジ

コモディティファンドが先物やオプションを用いて市場リスクをヘッジしたり、逆にレバレッジをかけてリターンを拡大したりするケースがある。FOFはこうした戦略を複数組み合わせることで、ポートフォリオ全体のリスク調整後収益を最適化しようとする。 -

規制・報告義務

コモディティに関わる取引は国際的な金融商品監督機構(FCA、SECなど)の規制対象となることが多く、投資信託側で一元管理し、透明性を確保する必要がある。特に派生商品の場合、デリバティブ報告義務やポジション限度額の遵守が求められる。

現在の位置づけ

近年、エネルギー転換やサステナビリティへの関心が高まる中で、金属(特にレアメタル)や再生可能エネルギー関連商品への投資需要が拡大している。こうした動きを受けて、投資信託はコモディティファンドを積極的に組み入れ、スマートベータ戦略やESG指標と連動した商品設計を進めている。また、MiFID II などの規制強化により、派生商品の透明性が向上し、投資家は実体資産へのエクスポージャーをより明確に把握できるようになった。結果として、投資信託の投資先ファンド投資対象コモディティは、多様化したリスク管理手段として不可欠な位置づけとなっている。

続きを読むには確認が必要です