投資信託の投資先ファンド報酬とは、投資信託が保有するアクティブ・パッシブ・インデックスファンド等に対して支払われる手数料である。

概要

投資信託は、投資家から集めた資金を多様な証券へ分散投資し、リスクとリターンの最適化を図る金融商品である。投資先ファンド報酬は、その分散投資の一環として選択された各種ファンドが発行者に請求する手数料であり、投資信託全体の費用構造を形成する重要な要素となる。

この手数料は、ファンドの運用方針(アクティブ vs. パッシブ)や対象市場、運用規模に応じて設定され、投資信託がそのコストを吸収して基準価額に反映させる仕組みである。従来の信託報酬とは別個に計上されるため、投資家は総費用率(TER: Total Expense Ratio)を算出する際に投資先ファンド報酬も考慮しなければならない。

役割と機能

投資信託の投資先ファンド報酬は、以下のような機能を果たす。

1. 運用資産へのアクセス権:投資先ファンドが提供する市場やセグメントに対し、投資信託が参入できるようになる。

2. 費用透明性の確保:投資家は各ファンドの報酬構造を把握することで、総合的なコスト評価が可能となり、比較検討の材料となる。

3. リスク分散の実現:複数のファンドに投資する際、それぞれの手数料が異なるため、リスク・リターンプロファイルを微調整できる。

4. パフォーマンスへの影響測定:トラッキングエラーやスマートベータ戦略等で、投資先ファンド報酬が実質的なリターンに与える負担を計算し、運用評価の基準とする。

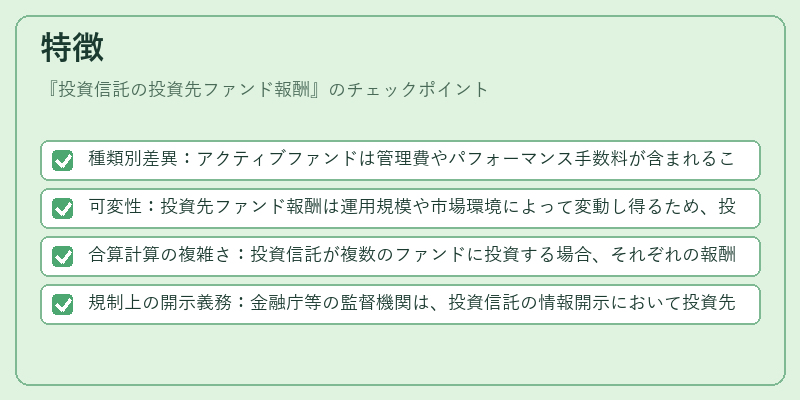

特徴

- 種類別差異:アクティブファンドは管理費やパフォーマンス手数料が含まれることが多く、報酬額が高い傾向にある。一方、インデックスファンドやETFは固定のベンチマーク追跡手数料で構成される。

- 可変性:投資先ファンド報酬は運用規模や市場環境によって変動し得るため、投資信託側では定期的な見直しが必要となる。

- 合算計算の複雑さ:投資信託が複数のファンドに投資する場合、それぞれの報酬を加味した総費用率を算出する際、重み付けや期間調整が求められる。

- 規制上の開示義務:金融庁等の監督機関は、投資信託の情報開示において投資先ファンド報酬の詳細を提示することを求めているため、透明性が高い。

現在の位置づけ

近年、低コスト化競争が激化しており、投資信託は投資先ファンド報酬を削減しつつも、高品質な分散効果を維持することが求められている。特にスマートベータやヘッジファンド型のファンドオブファンズでは、報酬構造が複雑化しており、投資家は総費用率だけでなく、各ファンドの手数料体系を詳細に検討する必要がある。

規制面では、投資信託に対する情報開示基準が強化され、投資先ファンド報酬の内訳や計算方法が明示的に提示されるケースが増えている。また、iDeCo等の税優遇制度を利用した投資信託では、投資先ファンド報酬が実質リターンに与える影響が重要視されており、選択肢としての比較分析が進んでいる。

投資信託の投資先ファンド報酬は、単なる費用項目ではなく、運用戦略と市場アクセスを結ぶ橋渡しとなるため、投資家は総合的なコスト評価において欠かせない指標である。

続きを読むには確認が必要です