金融政策金利期待モデルとは、将来の中央銀行による政策金利(例:基準金利)の変動を予測し、その期待値を用いて債券価格や利回りを評価するための理論・計算手法である。

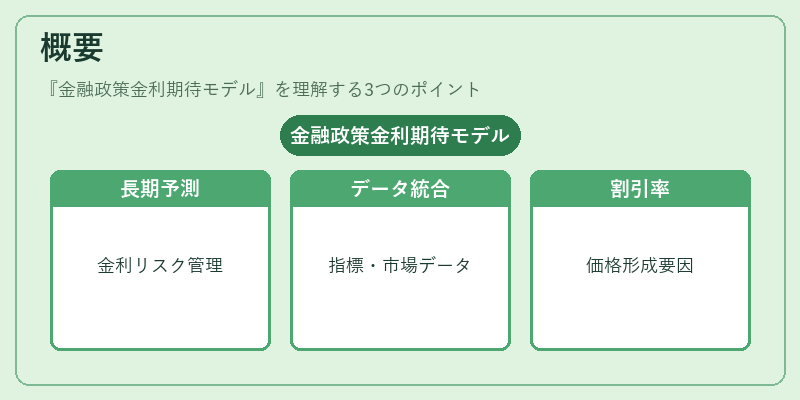

概要

金融政策金利期待モデルは、政策金利が市場に与える影響を定量化する目的で開発された。従来の短期的な金利スプレッドや債券デュレーションでは捉えきれない長期的な金利動向を予測し、投資家・機関が将来の金利リスクを管理できるようにする。政策金利は金融システム全体の割引率として機能し、インフレ目標や経済成長率と密接に結びついているため、その期待値は国債・社債の価格形成に不可欠である。モデルは主にマクロ経済指標(GDP成長率、物価指数、失業率)や金融市場データ(LIBOR、SOFR、短期国債利回り)を入力として利用し、政策金利の将来パスを推定する。

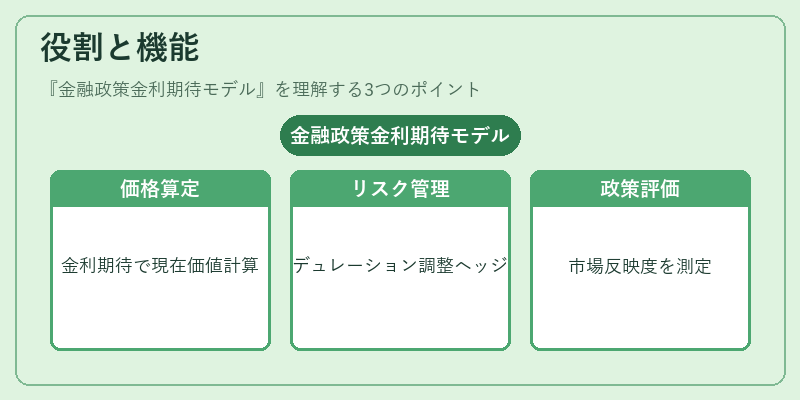

役割と機能

金融政策金利期待モデルは、以下のような場面で活用される。

1. 債券価格算定:将来の政策金利に対する期待値をディスカウント率として組み込み、現在価値を計算する。

2. リスク管理:ポートフォリオの金利感応度(デュレーション)を調整し、金利変動による損益を予測・ヘッジする。

3. 投資戦略立案:金利スプレッドやコンベクシティと組み合わせて、長期的な金利トレンドに対するポジショニングを決定する。

4. 政策評価:市場が中央銀行の政策変更をどの程度反映しているかを検証し、金融政策の効果測定に寄与する。

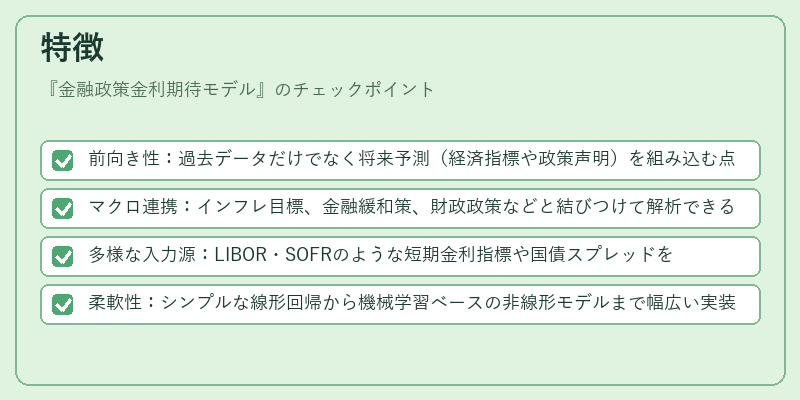

特徴

- 前向き性:過去データだけでなく将来予測(経済指標や政策声明)を組み込む点が特徴。

- マクロ連携:インフレ目標、金融緩和策、財政政策などと結びつけて解析できる。

- 多様な入力源:LIBOR・SOFRのような短期金利指標や国債スプレッドを併用し、金利パス全体をカバーする。

- 柔軟性:シンプルな線形回帰から機械学習ベースの非線形モデルまで幅広い実装が可能である。

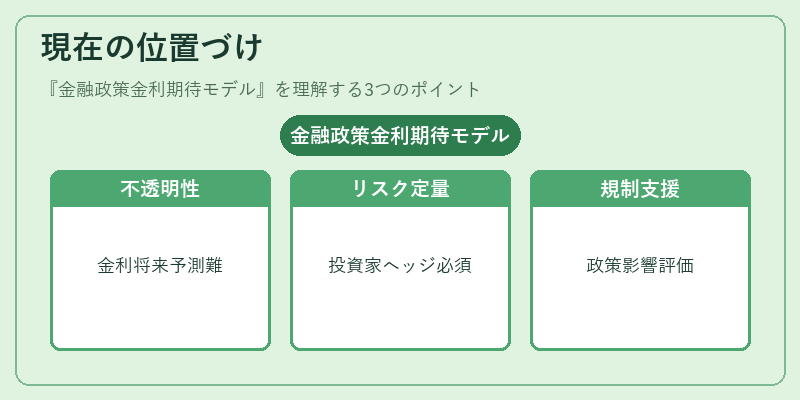

現在の位置づけ

近年の金融市場では、量的緩和やインフレーションターゲティングの進展に伴い、政策金利の将来パスは不透明性を増している。これに対応するため、金融政策金利期待モデルは投資家・機関が金利リスクを定量化し、ヘッジ戦略を構築する上で不可欠なツールとなっている。さらに、規制当局や市場参加者は、モデルを用いて政策変更の影響範囲を評価し、金融システム全体の安定性を維持するための意思決定に活用している。

続きを読むには確認が必要です