先物取引のコンベクシティとは、金利や債券価格に対する金利変動の二次的感応度を示す指標である。

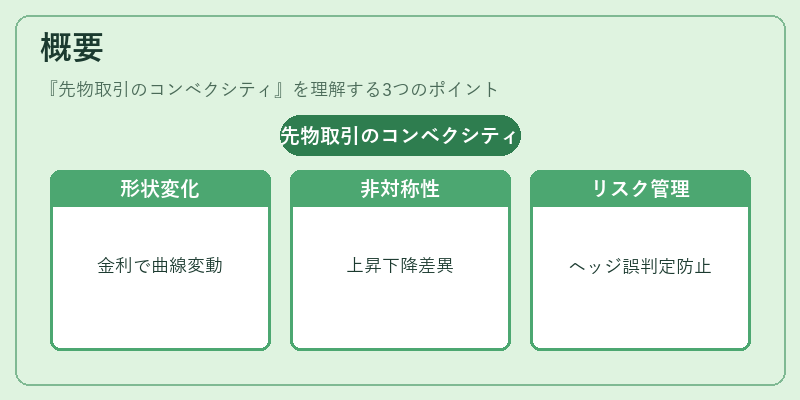

概要

先物取引では、デュレーション(一次感応度)だけでなく、金利が変動した際の価格曲線の形状変化も重要視される。コンベクシティはこの二次的影響を定量化し、金利上昇時と下降時における価格変動幅の非対称性を表す。

金融市場では、国債や社債の先物取引が広く行われているが、これらは単にデュレーションで評価されるだけでは不十分なケースが多い。特に長期金利曲線の変動が大きい環境下では、コンベクシティを無視するとヘッジ効果やリスク管理が誤った結論に導く恐れがある。

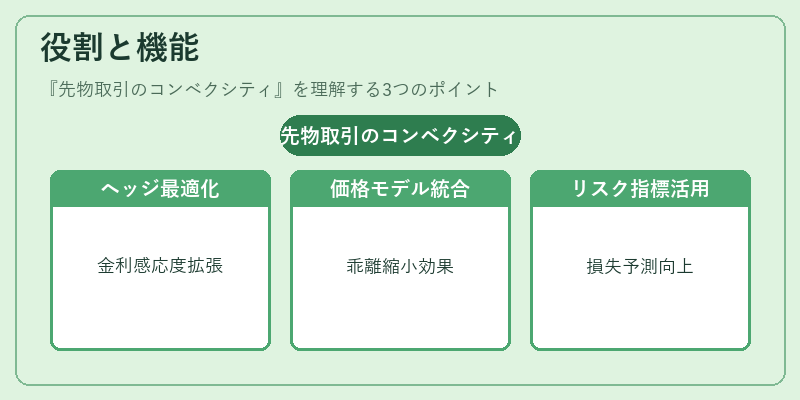

役割と機能

先物取引におけるコンベクシティは、ポートフォリオの金利リスクをより正確に測定するために用いられる。

- ヘッジ戦略の最適化:デュレーションだけでなく二次感応度を考慮することで、金利変動が大きくなる場面でもポジション調整を精緻化できる。

- 価格予測モデルへの組み込み:先物価格の理論モデル(例:ブラック・ショールズ拡張版)では、コンベクシティ項が追加され、実際の市場価格との乖離を縮小する。

- リスク管理指標としての活用:金利スワップや債券先物に対して、デュレーションと並行してコンベクシティをモニタリングすることで、金利上昇局面での損失可能性を事前に把握できる。

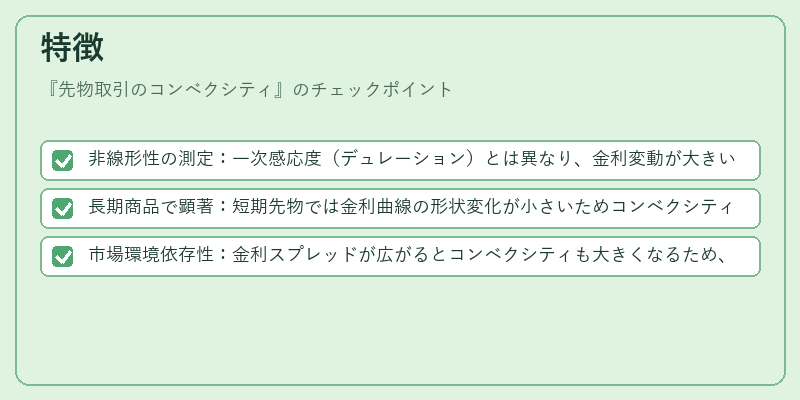

特徴

- 非線形性の測定:一次感応度(デュレーション)とは異なり、金利変動が大きいほど価格変動幅が増加する傾向を数値化する。

- 長期商品で顕著:短期先物では金利曲線の形状変化が小さいためコンベクシティは低くなる一方、10年国債先物や30年国債先物では高い値を示す。

- 市場環境依存性:金利スプレッドが広がるとコンベクシティも大きくなるため、金融政策変更時に特に注目される。

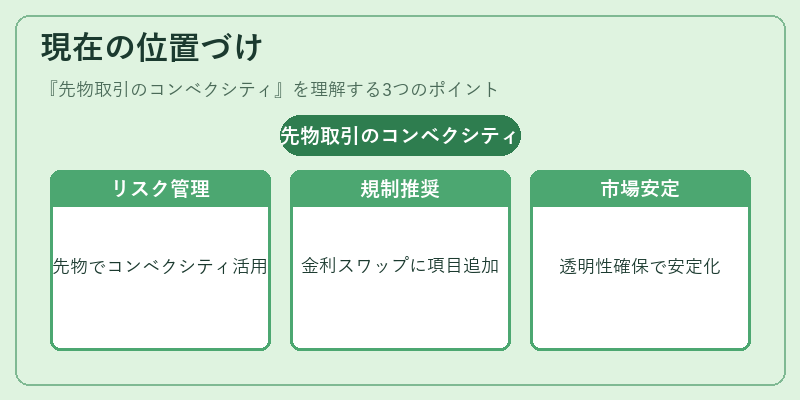

現在の位置づけ

近年、量的緩和や政策金利の低下を背景に長期金利曲線の平坦化が進む中で、コンベクシティはヘッジファンドや機関投資家によって重要視されている。特に、国債先物市場ではデュレーションと並行したコンベクシティ指標を用いたリスク管理手法が一般化しつつある。また、規制当局は金利スワップや債券先物の価格設定モデルにコンベクシティ項を含めることを推奨しており、市場参加者はこれを遵守することで透明性と安定性を確保している。

続きを読むには確認が必要です