学費貯蓄型確定拠出年金とは、個人が子どもの教育資金を長期的に積み立てるための税優遇付き確定拠出年金である。

目次

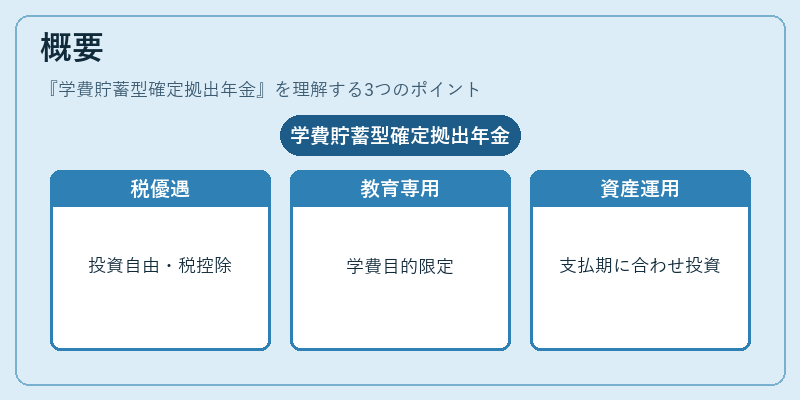

概要

日本では高等学校・大学への学費負担が増大し、また公的奨学金制度の枠組みも限られている。そのため、個人が将来の教育資金を計画的に確保する手段として、税制優遇と投資選択の自由度を併せ持つ「学費貯蓄型確定拠出年金」が設立された。

この制度は、従来の個人年金やiDeCo(個人型確定拠出年金)に教育専用という目的性を付加したもので、子どもの学費支給時期に合わせて資産を運用することができる。

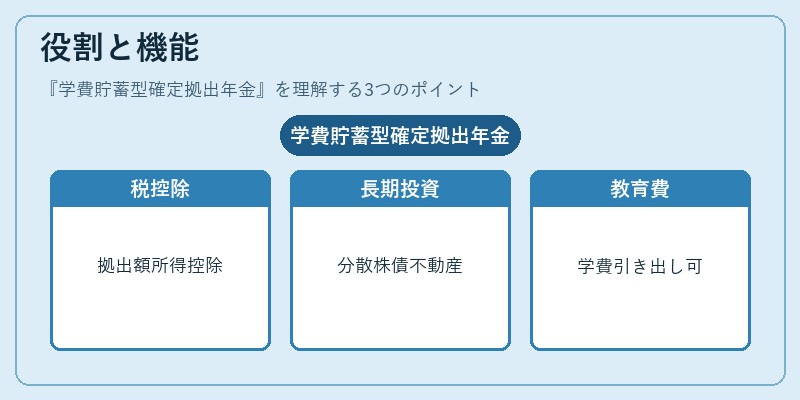

役割と機能

- 税優遇の活用:拠出額は所得控除対象となり、課税所得を減らす効果がある。

- 長期投資による資産形成:年間拠出限度額まで積み立て、株式・債券・不動産ファンド等多様な金融商品へ分散投資できる。

- 教育費への特定利用:満期時に子どもの学費支払いや大学進学資金として引き出すことが許可されている。

- リスク管理:市場変動の影響を受けるため、投資先は慎重に選択する必要がある。

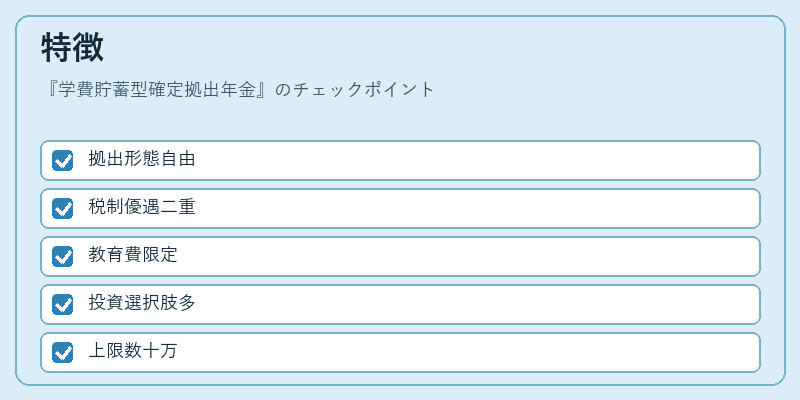

特徴

| 要素 | 説明 |

|---|---|

| 拠出形態 | 確定拠出型であり、個人が自由に拠出額を決められる。 |

| 税制優遇 | 所得控除と運用益の非課税(引き出し時のみ課税)という二重メリット。 |

| 目的限定 | 教育費専用であるため、他用途への引き出しは原則不可。 |

| 投資選択肢 | 伝統的な公社債や株式ファンドに加え、教育関連テーマのETF等も利用可能。 |

| 拠出上限 | 数十万円程度と設定されており、個人の可処分所得に合わせた柔軟性がある。 |

これらは、他の確定拠出年金(iDeCoや企業型)と比べ、目的別に設計された点で差別化される。

現在の位置づけ

近年、大学進学費用の高騰と奨学金制度の縮小が続く中、個人ファイナンス計画の重要な要素として注目を集めている。

- 家計簿アプリや自動積立サービスとの連携により、拠出管理が容易になっている。

- FIRE(Financial Independence, Retire Early)志向者は、教育費の確保と同時に老後資金を分散投資する手段として活用。

- 規制面では、税優遇措置の維持・拡充が議論されており、将来的な変更が予想される。

このように、学費貯蓄型確定拠出年金は、教育資金の計画的積み立てと税制上のメリットを両立させた金融商品として、個人ファイナンス・家計管理において不可欠な位置を占めている。

×

続きを読むには確認が必要です