学費貯蓄型NISAとは、個人が子どもの教育費を目的に非課税で投資できる金融商品である。

概要

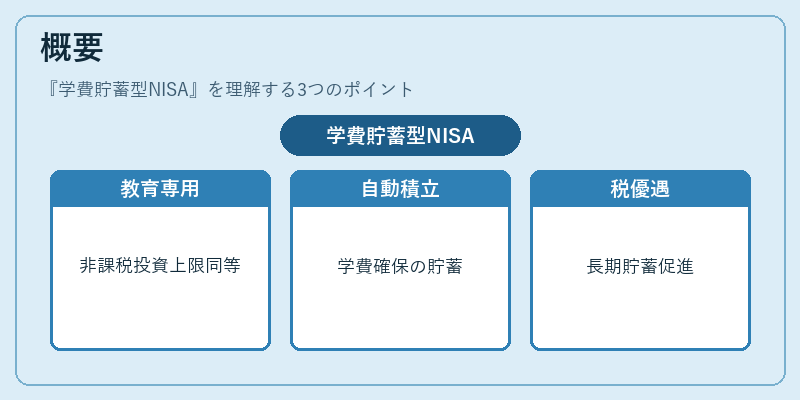

学費貯蓄型NISAは、従来の一般NISAと同様に年間一定額までの投資利益が非課税となる制度だが、対象口座が「教育費専用」と限定されている点が特徴である。個人の可処分所得から自動積立を行い、学費支出時に必要な資金を確保するために設計された。この仕組みは、子どもが大学や専門学校へ進学する際の授業料・教材費・寮費など、教育関連の総合的な費用負担を軽減することを目的としている。制度導入後は、投資家にとって税制上の優遇措置だけでなく、長期的な貯蓄習慣を促すインセンティブが付与された。

役割と機能

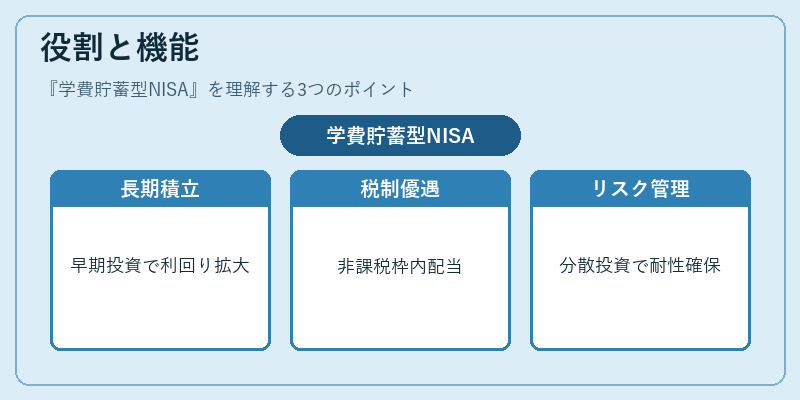

学費貯蓄型NISAは、個人ファイナンスにおける教育資金計画の中核を担う。具体的には以下のような場面で活用される。

- 長期積立:子どもの年齢が高くなるにつれ、学費負担が増大するため、早期から定期的に投資を行いリスク分散と利回り拡大を図る。

- 税制優遇の活用:非課税枠内で得た配当や売却益は、通常の課税対象とは別に扱われ、教育費支出時に資金調達コストを抑える。

- リスク管理:投資対象は株式・債券・投資信託など多様であり、ポートフォリオ分散によって市場変動への耐性を確保する。

- 家計簿連携:家計簿アプリや自動積立サービスと連携し、可処分所得の管理と教育費予測を一元化できる。

特徴

| 特色 | 内容 |

|---|---|

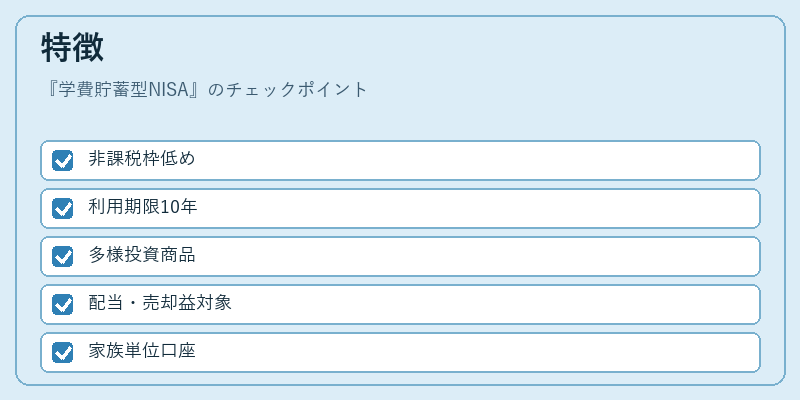

| 非課税枠限定 | 年間投資上限は一般NISAに比べて低めに設定されており、専ら教育費のための資金調達を目的とする。 |

| 利用期限 | 口座開設から10年程度で学費支出が可能となるよう設計され、長期的な投資期間が確保できる。 |

| 対象投資商品 | 投資信託・ETF・上場株式等、多様な金融商品に投資可能だが、非課税枠内での配当や売却益のみが対象となる。 |

| 口座種別 | 1人あたり複数開設はできず、家族単位での利用が推奨される。 |

これらの特徴により、学費貯蓄型NISAは「税優遇+長期積立」という二重効果を提供し、一般投資家が教育費を計画的に準備するための有力手段となっている。

現在の位置づけ

近年の高学歴化と大学進学率の上昇に伴い、教育費は個人家計において重要な固定費項目として拡大している。学費貯蓄型NISAは、この需要を反映しつつも、投資によるリターン獲得と税制優遇という二重のメリットで金融市場に位置づけられている。

- 規制・制度:政府は教育支援策として非課税枠を維持しつつ、投資対象の拡充や手続き簡素化を検討している。

- 市場動向:近年は低金利環境下で株式やインデックスファンドへの関心が高まり、学費貯蓄型NISA利用者も投資先の選択肢を広げている。

- 金融機関の取り組み:多くの銀行・証券会社が自動積立サービスや教育費専用プランを提供し、顧客の長期貯蓄意識を喚起している。

総じて、学費貯蓄型NISAは「個人ファイナンスにおける教育資金計画」の中核的存在として位置づけられ、今後も高い需要が見込まれる金融商品である。

続きを読むには確認が必要です