学費資金繰りとは、学生やその家族が教育費を賄うために用いる資金調達・管理手法である。

目次

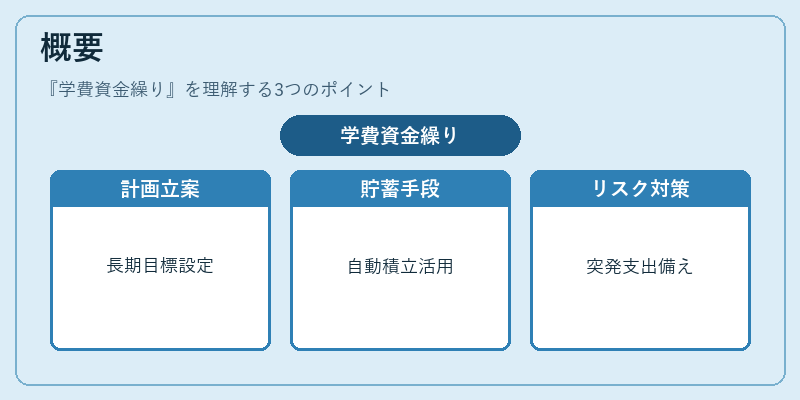

概要

教育費は長期的かつ不確定な支出項目であり、可処分所得の中から固定費と流動性比率を考慮しながら計画的に蓄える必要がある。学費資金繰りは、家計簿アプリや自動積立サービスを活用して、定期的な貯蓄・投資のスケジュール化とリスクヘッジを図ることで、突発的な支出への備えを整える。

役割と機能

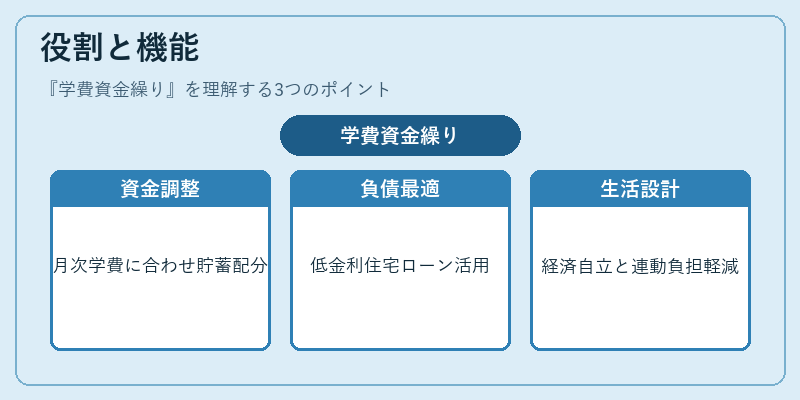

- キャッシュフロー管理:月々の学費支払いに合わせて貯蓄額や投資配分を調整し、流動性比率を維持する。

- 負債最適化:カードローンやリボ払いよりも低金利の住宅ローン控除付き借入を活用し、繰上げ返済を検討して総支払額を削減。

- ライフプラン統合:FIRE(経済的自立)や将来設計と連動させ、教育費の負担が生活全体に与える影響を最小化する。

特徴

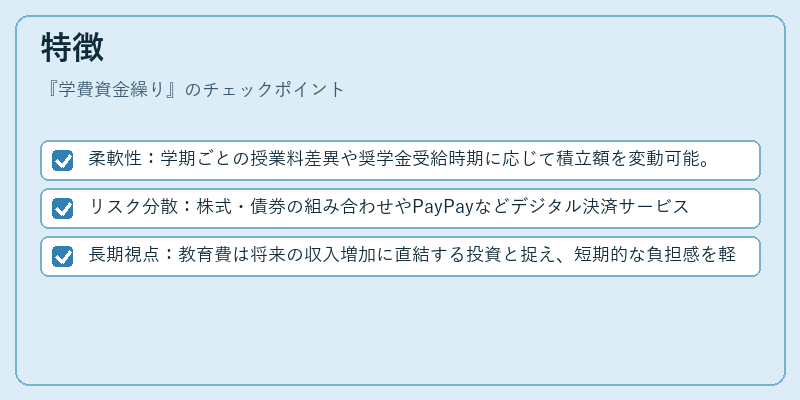

- 柔軟性:学期ごとの授業料差異や奨学金受給時期に応じて積立額を変動可能。

- リスク分散:株式・債券の組み合わせやPayPayなどデジタル決済サービスで即時支払いもカバー。

- 長期視点:教育費は将来の収入増加に直結する投資と捉え、短期的な負担感を軽減。

現在の位置づけ

近年、少子化や高額化が進む中で学費資金繰りは家計管理の必須項目となっている。金融機関は教育ローンに加え、定期預金や投資信託を組み合わせた「教育ファイナンス商品」を提供し、税制優遇(奨学金控除等)とのシナジーを図る動きが顕著だ。さらにデジタル家計簿アプリの普及により、リアルタイムで資金繰り状況を把握できる環境が整備されつつある。

×

続きを読むには確認が必要です