学費ローン返済額とは、学生が取得した教育資金を借入れた際に、元利合計で返済すべき金額である。

概要

学費ローンは高等教育の授業料や教材費、生活費を賄うために設立された金融商品であり、学生が卒業後一定期間内に返済することを前提としている。返済額は借入金本体と利息を合算した総額であり、通常は固定金利または変動金利のいずれかが設定される。学費ローンは国債担保型や民間金融機関発行型など多様な形態が存在し、借入条件に応じて返済期間や返済方法(等額本息・元金均等返還)が選択できる点が特徴である。教育費の増大とともに、学生自身が負担する割合を減らすための金融手段として位置づけられている。

役割と機能

学費ローン返済額は個人ファイナンスにおいて家計全体のキャッシュフロー管理の中心項目となる。具体的には、月々の可処分所得から差し引く固定費として計上され、生活リズムや貯蓄・投資計画に直接影響を与える。また、返済額は住宅ローン控除や税制優遇と同様に、税務申告時に損金算入できるケースがあるため、節税効果を考慮した家計設計に不可欠である。さらに、学費ローンの返済期間中は「グレースピリオド(寛容期)」と呼ばれる無利息期間が設定されていることが多く、卒業後すぐに負担を開始するため、キャッシュフロー計画において重要な切り替え点となる。

特徴

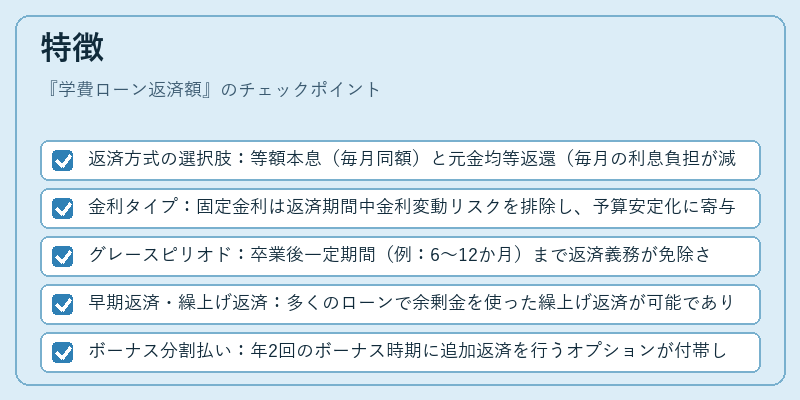

- 返済方式の選択肢:等額本息(毎月同額)と元金均等返還(毎月の利息負担が減少)の二種類。

- 金利タイプ:固定金利は返済期間中金利変動リスクを排除し、予算安定化に寄与する。一方で変動金利は市場金利に連動し、初期の低金利メリットがある。

- グレースピリオド:卒業後一定期間(例:6〜12か月)まで返済義務が免除されることで、就職活動中のキャッシュフローを緩和する。

- 早期返済・繰上げ返済:多くのローンで余剰金を使った繰上げ返済が可能であり、利息総額削減に直結する。

- ボーナス分割払い:年2回のボーナス時期に追加返済を行うオプションが付帯しているケースがある。

これらの特徴は、他の個人ローン(住宅ローン・カードローン)と比較して、教育費特有の「開始遅延」や「就業前キャッシュフロー緩和」というニーズに応える形で設計されている。

現在の位置づけ

近年の高等教育費増加に伴い、学費ローンは学生本人だけでなく保護者層にも広く利用されるようになった。デジタル化が進む中、家計簿アプリや自動積立サービスと連携した返済プランの提供が拡充し、返済管理の負担軽減を図っている。また、FIRE(Financial Independence, Retire Early)志向者に対しては、学費ローンの早期完済をライフプラン上重要視するケースが増加。規制面では、金融庁による金利上限設定や返済計画の透明性確保策が強化されており、借入者保護と市場安定化の両立が図られている。さらに、民間キャピタルを活用したリファイナンス商品も登場し、低金利環境下での返済負担軽減策として注目されている。

続きを読むには確認が必要です

関連記事