学費貯蓄定期預金とは、教育費を目的とした長期的な資産形成を促進するために設計された定期預金商品である。

目次

概要

学費貯蓄定期預金は、大学・専門学校等の高等教育費用を見込んだ投資手段として、金融機関が提供している。一般的な定期預金と同様に、一定期間預け入れた資金に対して固定利率が付与される点は共通するが、税制優遇や借入時の返済条件など、教育費用特有のメリットを備えている。

この商品は、子ども世代の将来設計をサポートするために誕生し、家計における「可処分所得」の一部を積立てることで、突発的な教育費支出時の負担軽減を図る。

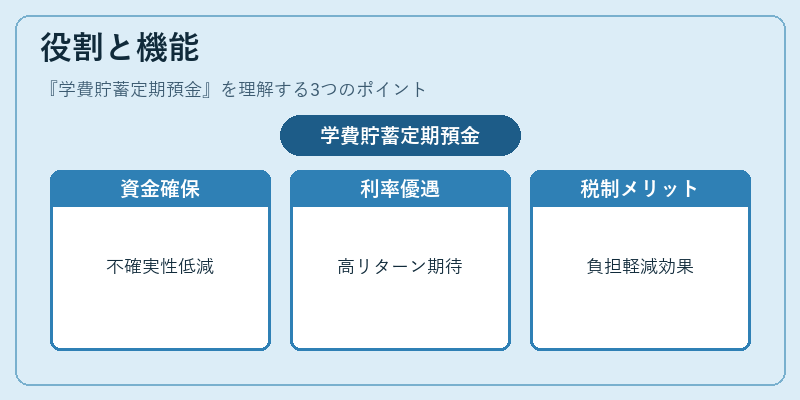

役割と機能

- 資金確保:教育費用は予測が難しいため、一定期間にわたって資金を蓄えることで不確実性を低減する。

- 利率優遇:一般定期預金より高めの金利設定がされることが多く、長期的なリターンを期待できる。

- 税制メリット:所得税や住民税に対して控除対象となるケースがあるため、実質負担率が低減する。

- 返済条件の柔軟性:学費支払時に一括引き出しを行うと、一定期間内に返済期限が設定されることがあり、住宅ローン等との併用で資金繰りを円滑にする。

- 自動積立機能:家計簿アプリ連携や自動引き落としサービスを利用して、毎月一定額を確実に預け入れられる点が特徴。

特徴

| 特色 | 説明 |

|---|---|

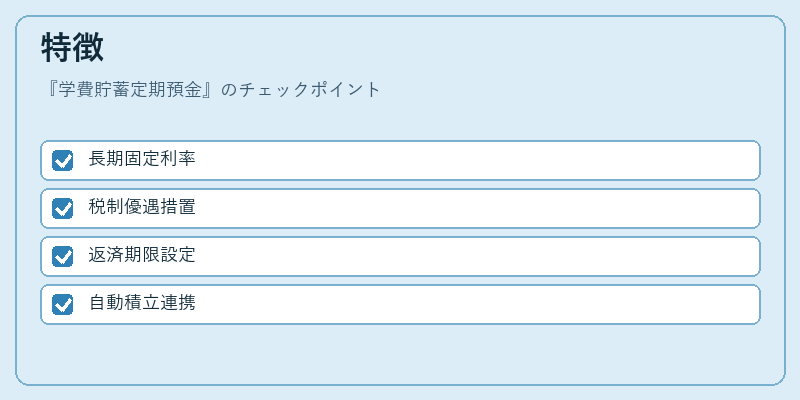

| 長期固定利率 | 通常3〜5年の期間設定で、途中解約時には利率減少や手数料が発生する場合がある。 |

| 税制優遇 | 所得控除や非課税枠を利用できるケースがあり、個人の所得水準に応じて適用範囲が変動。 |

| 返済期限設定 | 学費支払時に引き出すと、一定期間内に元本・利息を返済する義務が生じるため、計画的な資金繰りが必要。 |

| 自動積立連携 | 家計簿アプリや銀行口座の自動振替機能を利用でき、手間なく継続的に貯蓄できる。 |

これらの特徴は、一般定期預金と比較して「目的別」かつ「期間限定」の性質が強調されている点で差別化される。

現在の位置づけ

近年、教育費用の高騰や学資保険・奨学金制度の拡充により、個人ファイナンスにおいて「教育資金確保」が重要視されている。学費貯蓄定期預金は、税制優遇と利率優位性を活かしつつ、家計簿アプリや自動積立サービスとの連携が進むことで、デジタル化時代のニーズに適応している。

金融機関は、顧客獲得競争の一環として金利設定を調整したり、オンライン申込みの簡易化を図っている。また、規制面では「高等教育資金確保促進法」や「税制優遇措置」の改定が行われることで、商品設計に変化が生じている。

総合すると、学費貸定期預金は、家計の流動性比率を維持しつつ長期的な資産形成を図りたい個人にとって、利便性とリターンのバランスが取れた選択肢として位置づけられている。

×

続きを読むには確認が必要です