学費返済負担率算出式とは、個人が教育費の返済を可処分所得に対してどれだけ重く感じるかを定量的に評価するための計算方法である。

概要

学費返済負担率は、学生ローンや奨学金などの返済額を年間可処分所得(税引き後収入から固定費を差し引いた残余)と比較して測定する指標である。この算出式は、教育資金計画の初期段階で設定される「負担限界」を明示化し、家計全体への影響を可視化するために開発された。

従来の債務対所得比率(DTI)と同様の概念だが、学費返済負担率は教育関連支出に特化している点で差別化されている。日本では高等教育費用の増大や奨学金制度の拡充を受け、個人家計の教育投資比率が注目されるようになったため、金融機関や税務署もこの指標を参照し始めた。

役割と機能

- 返済計画策定:学費返済負担率は、返済期間・金利・月々の支払額を入力することで、可処分所得に対する実質的な負担感を数値化できる。

- 家計シミュレーション:固定費や流動性比率と組み合わせて家計簿アプリで総合リスク評価が可能。

- 金融商品設計:カードローン・リボ払い、PayPayなどの短期負債に対しても学費返済負担率を適用し、利用者への負担警告機能を実装できる。

- 政策評価:政府が奨学金利子減免や返済猶予策を検討する際の基準指標として活用される。

特徴

| 要素 | 具体的な内容 | 説明 |

|---|---|---|

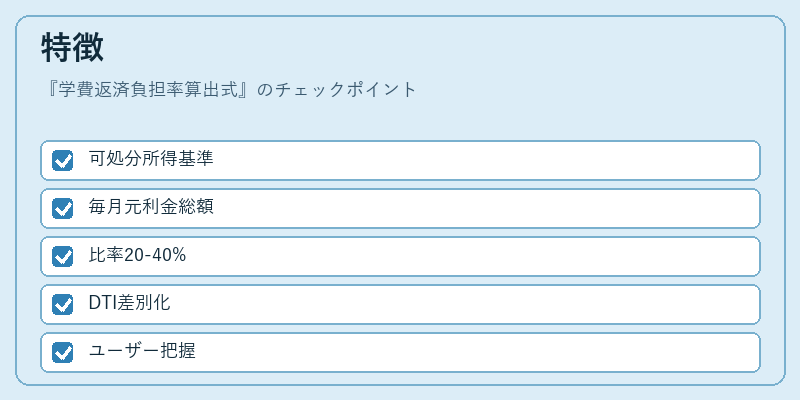

| 可処分所得 | 税後収入 - 固定費(住宅ローン控除・生活必需品等) | 学費返済負担率は可処分所得を基準に算出するため、実際の支払可能余力が反映される。 |

| 返済額 | 毎月の元利金総額 | 奨学金やローンのタイプ(固定金利・変動金利)に関わらず統一的に計算できる。 |

| 比率範囲 | 約20%〜40%が一般的指標 | ただし、個人差や家族構成によって最適負担率は異なる。 |

| 他指標との差別化 | DTI(総債務対所得)より教育費に特化 | 総債務比率は住宅ローン・クレジットカード等も含むが、学費返済負担率は純粋な教育投資の影響を測定。 |

この表形式で示した要素は、金融機関や家計管理アプリに組み込まれることで、ユーザーが自らの負担感を直感的に把握できるよう設計されている。

現在の位置づけ

近年の教育費用上昇と共に、学費返済負担率は個人金融リスク管理の中心指標として台頭してきた。

- FIRE(Financial Independence, Retire Early)運動では、長期的な生活設計の一環として教育投資比率を低く抑えることが推奨されており、この算出式はその基準設定に不可欠である。

- 家計簿アプリや自動積立サービスでは、学費返済負担率をリアルタイムで更新し、ユーザーへ「返済余力が不足しています」といった警告機能を提供している。

- 金融規制の枠組みにおいては、貸金業者が借入審査時に学費返済負担率を考慮するケースが増加し、透明性と公正性の向上につながっている。

今後も教育資金の多様化(オンライン講座・海外留学等)や金融商品設計の進化に伴い、学費返済負担率算出式は家計全体のリスク評価ツールとしてさらに重要性を増すと予想される。

続きを読むには確認が必要です