学費貯蓄預金とは、子どもや自分自身の将来の教育費用を計画的に積み立てるための定期預金型金融商品である。

概要

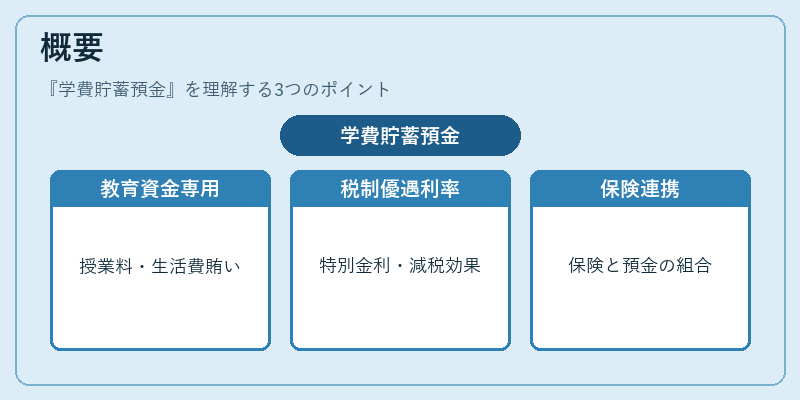

学費貯蓄預金は、一般預金と同様に銀行・信用組合などが提供する預金口座でありながら、教育資金を目的とした特別な設計が施されている。主に子どもが高校・大学等へ進学する際の授業料や教材費、生活費を賄うために利用される。設立当初は単なる貯蓄手段として登場し、後に税制優遇や利率設定などで教育資金への特化が強調された。国内外の多くの金融機関が同種の商品を展開しており、保険型と組み合わせたハイブリッド商品も存在する。

役割と機能

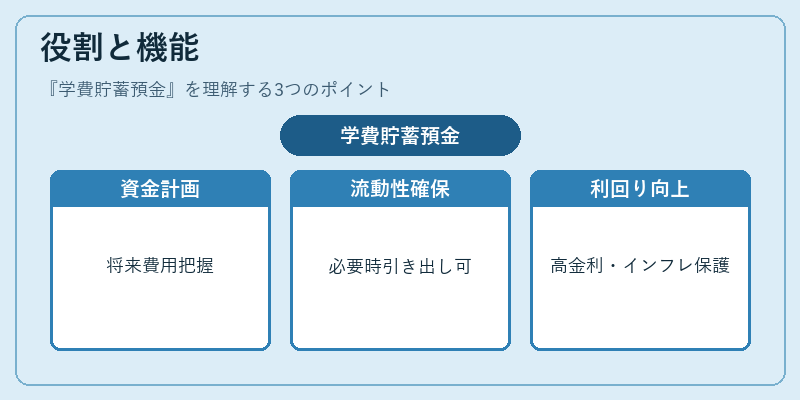

学費貯蓄預金は、次のような場面で活用される。

1. 資金計画:子どもの将来教育費を把握し、定期的に積み立てることで、突発的な支出リスクを低減する。

2. 流動性確保:必要時には一定期間の引き出しが可能で、学費以外の緊急資金としても利用できる。

3. 税制優遇:一部の国・地域では、教育貯蓄に対して所得控除や非課税枠が設けられているため、実質的な利回りを向上させる。

4. 金利差益:一般預金よりも高い固定金利が設定される場合が多く、インフレ率に対して一定の保護機能を果たす。

5. 投資代替:リスク回避志向の家計では、株式や債券と比べて安定的なリターンを求める際に選択肢となる。

特徴

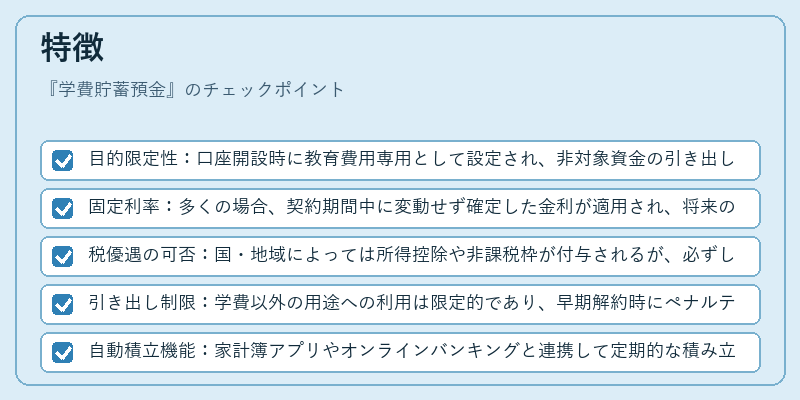

- 目的限定性:口座開設時に教育費用専用として設定され、非対象資金の引き出しは制限される。

- 固定利率:多くの場合、契約期間中に変動せず確定した金利が適用され、将来のリターンを予測しやすい。

- 税優遇の可否:国・地域によっては所得控除や非課税枠が付与されるが、必ずしも全ての制度で同等ではない。

- 引き出し制限:学費以外の用途への利用は限定的であり、早期解約時にペナルティが発生するケースがある。

- 自動積立機能:家計簿アプリやオンラインバンキングと連携して定期的な積み立てを自動化できる点が利便性を高める。

現在の位置づけ

近年、教育費負担の増大と子育て世代の資産形成ニーズの高まりに伴い、学費貯蓄預金は再評価されている。特に低金利環境下では、安定的な固定利率が魅力となり、金融機関は商品ラインナップを拡充している。また、デジタル化の進展により、モバイルアプリでの口座管理や自動積立設定が一般化し、家計簿アプリとの連携も標準化されている。さらに、一部国では政府主導の教育貯蓄支援策として、税制優遇を拡大する動きが見られ、投資代替手段としての位置付けが強化されつつある。今後は、金融テクノロジーと連携した「スマート教育貯蓄」サービスや、環境・社会的リスクを考慮したESG要素を取り入れた商品開発も期待される。

続きを読むには確認が必要です

関連記事