ガンマボラティリティスワップとは、基礎資産のガンマ(オプション価格の二階微分)の実現変動率を固定金額と交換するデリバティブである。

目次

概要

市場参加者がオプションポジションに対して持つ「ガンマリスク」をヘッジしやすくするため、20世紀末から導入された派生商品である。従来のボラティリティスワップは実現価格変動率を取引対象としたが、ガンマボラティリティスワップではオプションの二階感応度に注目し、時間経過や市場状況によるガンマの変化を直接測定する。

役割と機能

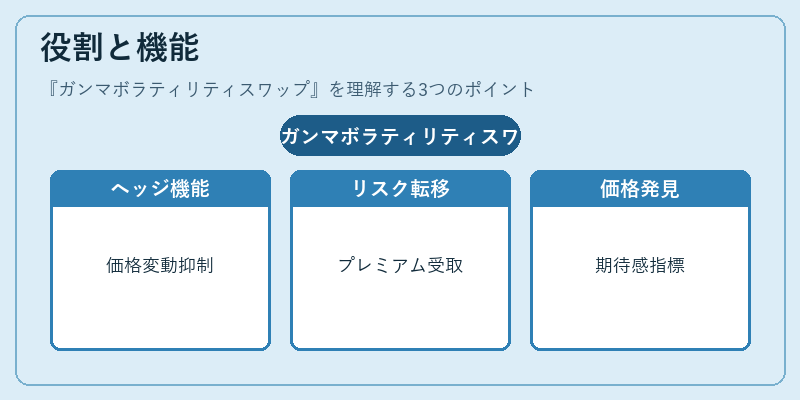

- ヘッジ手段:ポートフォリオが大きく価格変動するとガンマが急増し損失が拡大するリスクを、固定ペイアウトにより抑制できる。

- リスク転移:投資家は実現ガンマボラティリティの高い期間に対してプレミアムを受け取り、逆に低い期間には支払う形でリスクを相互転換する。

- 価格発見機能:市場が予測する将来のガンマ変動率と実際の実現値との差異を反映し、オプション市場全体の期待感を示す指標となる。

特徴

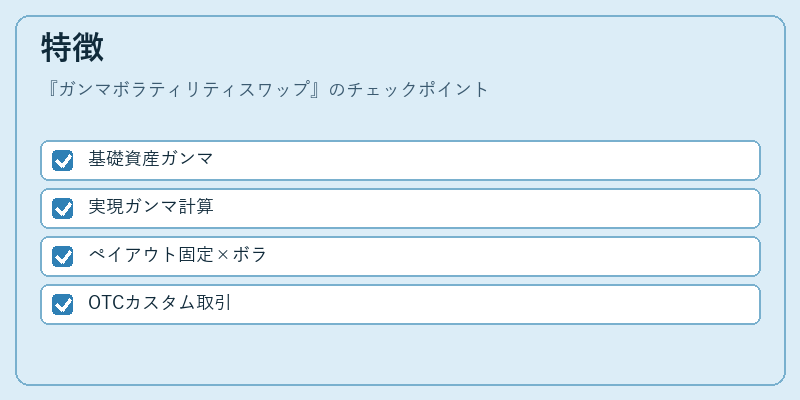

| 要素 | 内容 | 説明 |

|---|---|---|

| 対象 | 基礎資産のガンマ | 価格変動に対する二階感応度で、オプションのデルタがどれだけ速く変わるかを示す。 |

| 計算方法 | 実現ガンマボラティリティ = √(Σ (Δγ_i)^2 / T) | 期間中に観測されるガンマ変化を二乗和で平均し、平方根で標準偏差化する。 |

| ペイアウト構造 | 固定ストライク × 実現ボラティリティ - 固定金額 | ストライクは事前に設定された実現ガンマ率の目安。 |

| 取引形態 | OTC(店頭)でカスタム化可能 | 取引相手ごとにノショナル、期間、ストライクを調整できる。 |

現在の位置づけ

近年の金融市場では、オプションの複雑性が増す中でガンマリスク管理は重要視されている。特に高頻度取引やアルゴリズムトレードを行う機関投資家は、短期的な価格変動に対するガンマ暴露を精密に測定し、スワップでヘッジするケースが増加している。また、規制当局はデリバティブの透明性向上を図るため、ガンマボラティリティスワップの報告義務化や取引所上場化を検討しており、将来的に市場標準化が進む可能性がある。

×

続きを読むには確認が必要です