地価公示価格調査法的根拠とは、国が定める土地の公示価格を算出するために設けられた法的枠組みである。

概要

日本では、土地取引や税務処理の透明性確保を目的として、国土交通省が「地価公示価格調査法」を制定した。この法律は、全国の土地について一定期間ごとに統計的手法で公示価格を算出し、公開することを義務付けている。公示価格は、実際の取引価格(実勢価格)や路線価とは異なり、行政が独自に整備した評価指標として位置づけられる。調査法は、土地税・固定資産税の課税基準となるほか、不動産投資信託(REIT)の担保評価やサブリース契約時の価値算定にも参照される。

役割と機能

地価公示価格は、以下のような場面で不可欠な指標となっている。

- 税務:固定資産税・不動産取得税の評価基準として使用。

- 金融取引:住宅ローンや企業向け融資において担保価値を算定する際の基礎データ。

- 投資判断:REITやJREITインデックスの構成銘柄評価、NOI計算時の土地価値算定に活用。

- 都市計画・行政管理:建ぺい率・容積率などの規制策定における基準値として参照。

公示価格は、実際の売買事例が少ない郊外や地方でも統一的な評価を提供し、投資家間での情報格差を縮小する役割も果たす。

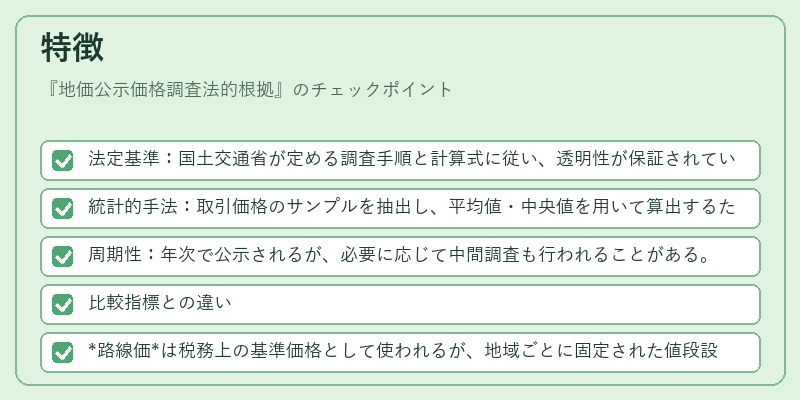

特徴

- 法定基準:国土交通省が定める調査手順と計算式に従い、透明性が保証されている。

- 統計的手法:取引価格のサンプルを抽出し、平均値・中央値を用いて算出するため、市場の変動に対して一定の安定性を持つ。

- 周期性:年次で公示されるが、必要に応じて中間調査も行われることがある。

- 比較指標との違い

- 路線価は税務上の基準価格として使われるが、地域ごとに固定された値段設定であり、実際の市場価格を反映しない点が異なる。

- 公示地価(旧称)は同法によって算出されるが、調査対象範囲や計算方法に若干の差異がある。

- 実勢価格は個別取引データをそのまま反映するため、短期的な市場変動に敏感だが、統計的安定性は低い。

これらの特徴から、公示価格は「法的根拠」として信頼性が高く、様々な金融・不動産取引で基準値として広く採用されている。

現在の位置づけ

近年、デジタル化とビッグデータ解析の進展に伴い、公示価格調査法はその計算手順を改訂している。行政が保有する取引情報やGISデータを統合し、より精度の高い評価モデルへ移行している。

また、REIT市場の拡大とともに、公示価格は投資信託の担保価値算定に不可欠な要素となっており、JREITインデックスの構成銘柄評価にも反映されるケースが増えている。

規制面では、金融庁や国土交通省が公示価格の公開範囲・更新頻度を見直し、投資家保護と市場透明性の両立を図っている。

総じて、地価公示価格調査法的根拠は、不動産評価・金融取引における基盤指標として、その重要性を増す一方で、時代の変化に合わせた柔軟な運用が求められている。

続きを読むには確認が必要です