金融安定評価フレームワーク(GFSAF)とは、金融機関の安定性を総合的に測定し、リスク管理と規制遵守を支援するための統一された評価手法である。

概要

GFSAF は、国内外の金融監督当局が求める資本適正度・流動性・業務多様化等の指標を体系化した枠組みである。従来は各規制(バーゼル合意、自己資本比率規制、預金保険制度など)が個別に適用されていたが、GFSAF によりそれらを統合的に評価できるようになった。特に第二種金融商品取引業や信託銀行・ネット銀行といった新興金融機関のリスクプロファイルを一貫して測定することが目的である。

役割と機能

GFSAF は以下の機能を担う。

1. 統合的リスク評価 – 資本、流動性、信用・市場・オペレーショナルリスクを一つの指標に集約し、金融機関全体の安定度を可視化する。

2. 規制遵守支援 – バーゼル合意や日本の自己資本比率規制(FSA 規制)と連動し、必要な資本増強策を提示する。

3. 市場情報提供 – 投資家・顧客向けに透明性を高めるため、定期的に評価結果を公表できる仕組みを提供。

4. 国際比較 – FATCA などの国際税務規制や SOX 法による内部統制要件と連携し、海外投資家との情報共有を円滑化する。

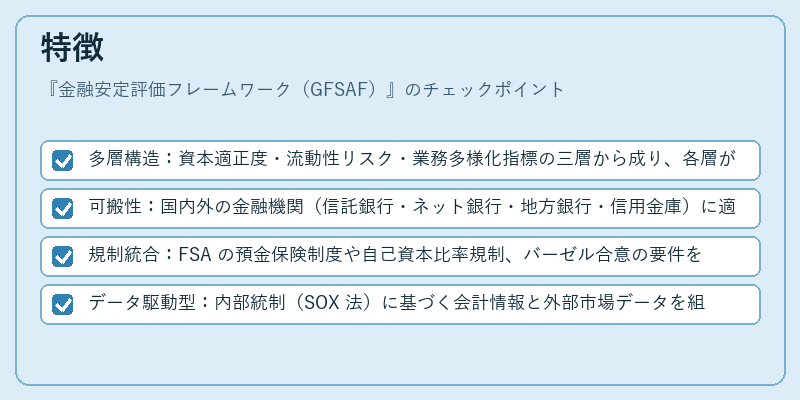

特徴

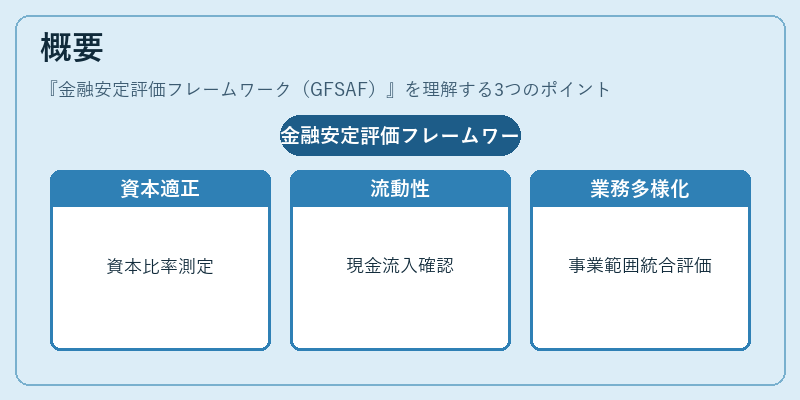

- 多層構造:資本適正度・流動性リスク・業務多様化指標の三層から成り、各層が相互に補完的に機能。

- 可搬性:国内外の金融機関(信託銀行・ネット銀行・地方銀行・信用金庫)に適用可能な汎用モデルである。

- 規制統合:FSA の預金保険制度や自己資本比率規制、バーゼル合意の要件を一括して考慮し、重複評価を排除。

- データ駆動型:内部統制(SOX 法)に基づく会計情報と外部市場データを組み合わせてリスクスコアを算出。

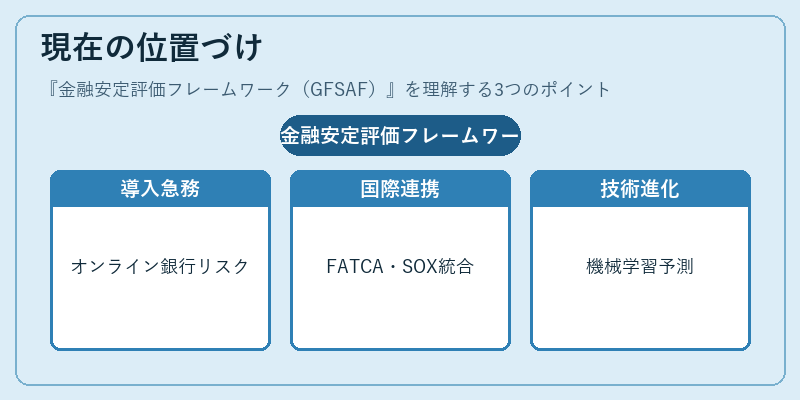

現在の位置づけ

GFSAF は、国内金融監督当局が推進する「金融システム安定化プロジェクト」の一環として採用されつつある。特にオンライン銀行や第二種金融商品取引業者は従来の規制枠組みでは評価しきれないリスクを抱えているため、GFSAF の導入が急務となっている。また、国際的には FATCA と連携した税務情報共有や、SOX 法に準拠した内部統制評価と合わせて利用されるケースが増加。今後は機械学習を活用したリスク予測モデルの組込みや、リアルタイム監視システムとの統合が期待される。

続きを読むには確認が必要です