金融安定評価基準(GFSC)とは、金融機関の資本構成やリスクプロファイルを総合的に測定し、制度全体の安定性を確保するために設けられた指標である。

概要

金融市場が複雑化し、相互依存性が高まる中で、個別機関の健全性だけでは体系的リスクを把握できないという課題が浮上した。そこで、国際的な規制枠組み(バーゼル合意)や国内金融庁の監督方針に基づき、金融安定評価基準(GFSC)が策定された。

GFSCは、資本充実度、流動性リスク、信用リスク・市場リスクの統合的な評価を目的とし、各種金融機関(信託銀行・ネット銀行・地方銀行・信用金庫・第二種金融商品取引業者など)に対して共通の指標体系を提供する。

この基準は、適合性原則や利益相反管理との連携も意図されており、投資家保護と市場の透明性向上を同時に追求する設計となっている。

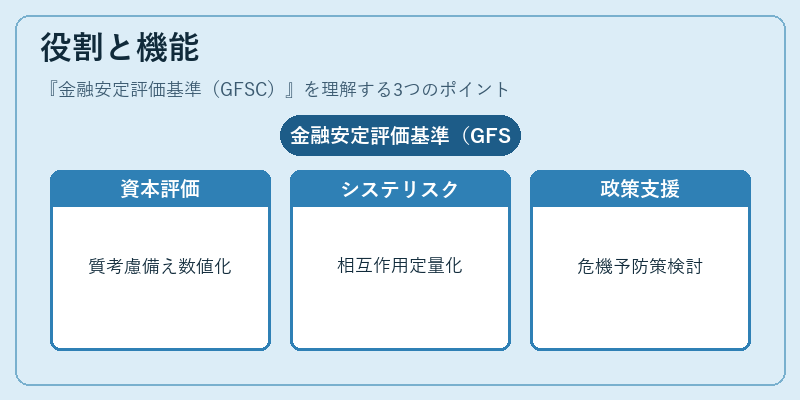

役割と機能

GFSCは、金融機関が自己資本比率規制(バリュエーション・ベース)や流動性カバー率(LCR)などの既存指標と併用される。

- リスク調整後資本評価:資産の質を考慮した上で、潜在的損失に対する備えを数値化。

- システミックリスク測定:金融機関間の相互作用や市場連鎖効果を定量化し、規制当局が「安全域」を設定できる基盤となる。

- 政策立案支援:金融庁やFSB(Financial Stability Board)がシナリオ分析に利用し、金融危機予防策を検討する際の指標として活用。

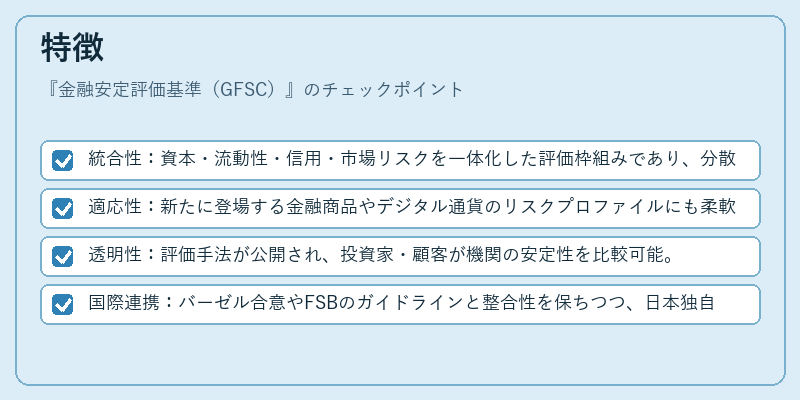

特徴

- 統合性:資本・流動性・信用・市場リスクを一体化した評価枠組みであり、分散された個別指標よりも総合的な視点を提供。

- 適応性:新たに登場する金融商品やデジタル通貨のリスクプロファイルにも柔軟に対応できる設計。

- 透明性:評価手法が公開され、投資家・顧客が機関の安定性を比較可能。

- 国際連携:バーゼル合意やFSBのガイドラインと整合性を保ちつつ、日本独自の金融構造に合わせた調整が施されている。

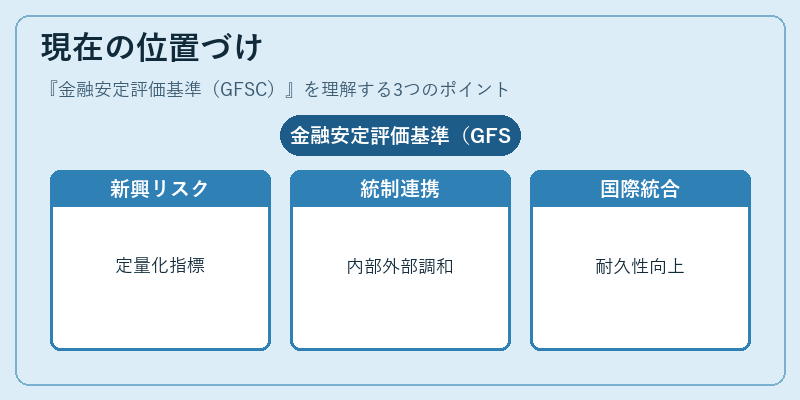

現在の位置づけ

近年、デジタルバンキングやフィンテック企業の台頭に伴い、従来の資本規制だけでは捉えきれないリスクが浮上している。GFSCは、そのような新興リスクを定量化し、金融庁が設定する「安全域」内での運営を確保するための重要指標として位置づけられている。

また、預金保険制度やSOX法(企業統治)との連携により、内部統制と外部監督の一体化が進められつつある。金融機関はGFSCを用いて自己評価を行い、必要に応じて資本増強策やリスク管理体制の見直しを実施している。

将来的には、国際的な規制調和の一環として、GFSCが他国の安定性指標と統合される可能性も視野に入れられており、日本の金融システム全体の耐久性向上に寄与している。

続きを読むには確認が必要です