ギルサノフ変換とは、確率過程の分布を変更するために用いられる数学的手法である。特に、ブラウン運動に対して確率測度を移行させる際に利用され、金融工学ではリスク中立測度への変換に不可欠な役割を果たす。

概要

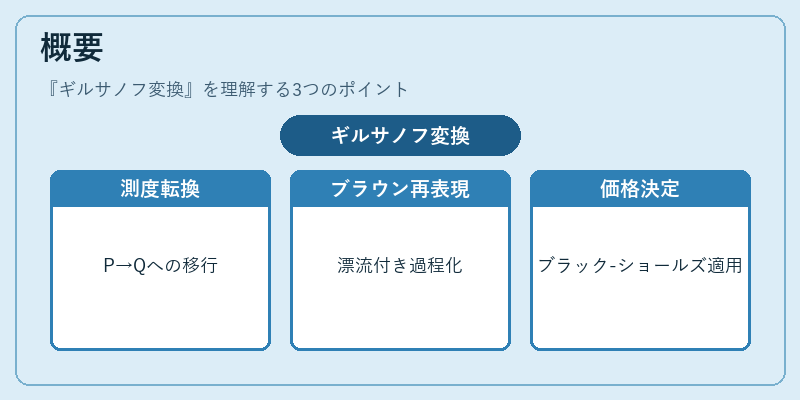

ギルサノフ変換は、確率論の基礎である測度理論とItô解析を結びつける手法である。金融市場では実際のリスク・プレミアムが含まれた「実測度(P)」から、価格決定に適した「リスク中立測度(Q)」へ移行する必要が生じる。この変換は、ブラウン運動を漂流項付きの過程として再表現し、確率測度を変更することで実測度上での期待値計算をリスク中定測度上に置き換えることを可能にする。結果として、オプション価格や債券評価などの派生商品に対して、ブラック–ショールズ・ミルトン方程式といった解析的解法が適用できる環境を整備する。

役割と機能

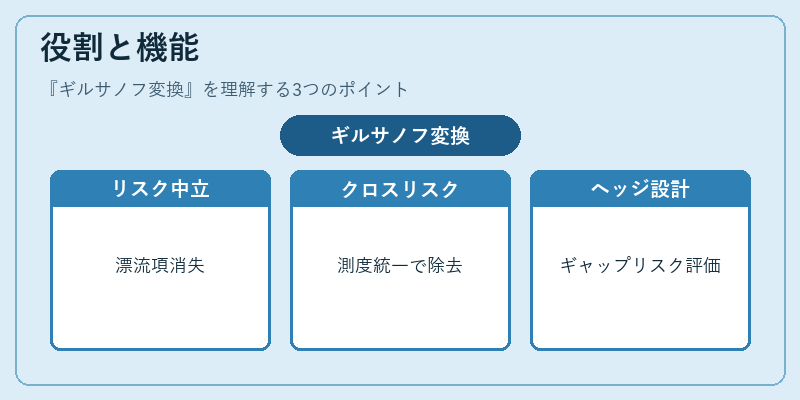

ギルサノフ変換は金融商品のリスク中立価格付けで中心的な位置を占める。具体例として、株価モデルにおける確率過程 (S_t) が実測度下で漂流項 (\mu) を持つ場合、ギルサノフ変換を適用するとリスク中立測度下では漂流項が無くなり、期待値計算が単純化される。さらに、金利スワップや通貨スワップの評価においても、各通貨・金利プロセス間で測度を統一することでクロスカレンシーリスクを除去し、価格決定を容易にする。

また、デリバティブ取引におけるヘッジ戦略設計でも重要である。ベガやガンマといったオプションのギャップリスクを測度変換後に評価することで、ポートフォリオ全体のリスク管理がより精緻になる。さらに、VaR(バリュー・アット・リスク)計算においても、実測度での損失分布からリスク中立測度へ移行し、シミュレーションやモンテカルロ法を用いた確率的評価が可能となる。

特徴

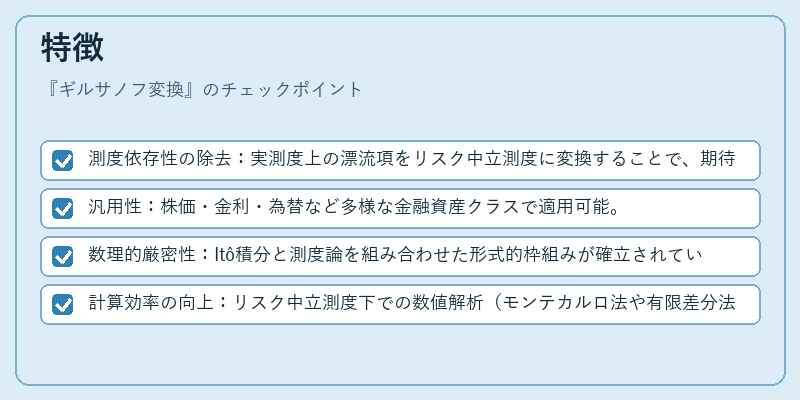

- 測度依存性の除去:実測度上の漂流項をリスク中立測度に変換することで、期待値計算が単純化される。

- 汎用性:株価・金利・為替など多様な金融資産クラスで適用可能。

- 数理的厳密性:Itô積分と測度論を組み合わせた形式的枠組みが確立されているため、理論的根拠が堅固。

- 計算効率の向上:リスク中立測度下での数値解析(モンテカルロ法や有限差分法)が高速化し、実務におけるシミュレーションコストを削減する。

これらの特徴は、他の変換手法(例:ブラック–ショールズ・ミルトン方程式)と比較しても、測度変更という観点で独自性が際立つ。特に、複数資産間での相関構造を保持しながら測度を統一できる点は、バリアオプションやバスケットオプションなど多様なデリバティブ評価において大きな利点となる。

現在の位置づけ

近年の金融市場では、データ量と計算資源が増大し、高頻度取引や機械学習を組み合わせた価格モデルが普及している。ギルサノフ変換は、こうした高度な数値手法に対しても基盤となる測度変換の枠組みを提供するため、依然として不可欠である。特に、規制当局が金融機関に対しリスク管理強化を求める中、リスク中立価格付けとその検証手法は監査対象となり、実務上の必須ツールとして位置づけられている。

また、新興市場やデジタル資産(暗号通貨)に対しても、実測度からリスク中立測度への変換を行うことで、価格発見メカニズムの透明性が向上し、投資家保護につながる。さらに、環境・社会・ガバナンス(ESG)要因を組み込んだ金融商品評価においても、測度変換はリスクプレミアムを調整する手段として注目されている。

総じて、ギルサノフ変換は金融工学の核となる概念であり、デリバティブ市場の理論的基盤と実務プロセス双方において不可欠な役割を担っている。

続きを読むには確認が必要です