高利付社債デュレーションとは、企業が発行する高いクーポン率を持つ社債の価格変動に対する金利リスクを測る指標である。

目次

概要

高利付社債(ジャンク・ハイイールド)は投資格付より低く、金利スプレッドが大きい。デュレーションは債券価格の金利変動に対する感応度を示す指標であり、特にスプレッドの変動が激しい高利付社債では重要性が増す。市場参加者は、金利上昇時の価値減少リスクを定量化し、ポートフォリオ構築や資本配分を行うためにデュレーションを活用する。

役割と機能

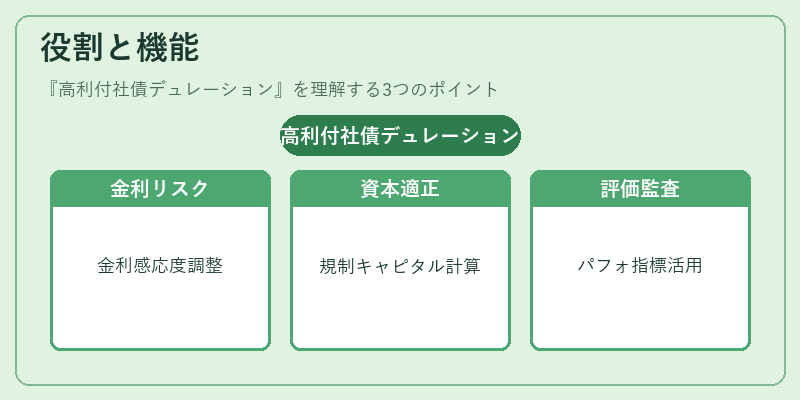

高利付社債デュレーションは、以下の場面で使用される。

1. 金利リスク管理:ポートフォリオ全体の金利感応度を調整し、ヘッジ戦略(スワップ・先物)と連動させる。

2. 資本適正化:規制キャピタル計算において、信用リスクと金利リスクを統合したリスクウェイトを算定する際に参照される。

3. 評価・監査:投資判断の根拠として、デュレーションベースのパフォーマンス指標が用いられる。

特徴

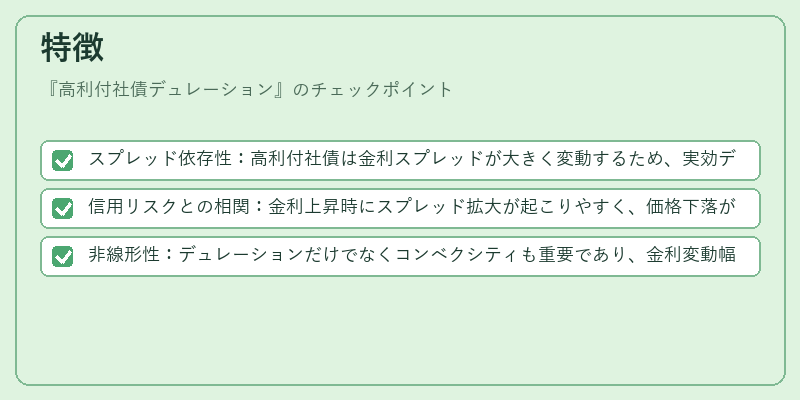

- スプレッド依存性:高利付社債は金利スプレッドが大きく変動するため、実効デュレーション(Modified Duration)が一般的に採用される。

- 信用リスクとの相関:金利上昇時にスプレッド拡大が起こりやすく、価格下落が加速する点で投資格付の高い社債とは異なる。

- 非線形性:デュレーションだけでなくコンベクシティも重要であり、金利変動幅が大きい環境では価格感応度が二次的に変化する。

現在の位置づけ

低金利環境から段階的な引き締めへ移行する中で、高利付社債デュレーションは投資家にとって不可欠なリスク指標となっている。規制枠組み(Basel III、IFRS 9)では、金利・信用リスクを統合した評価が求められ、デュレーション計算の精度向上が期待される。また、ヘッジ取引においてはデュレーションマッチングが重要視され、金融機関はデュレーション情報を活用して資本効率化とリスク管理の両立を図っている。

×

続きを読むには確認が必要です