高利付社債発行体デフォルトとは、投資家に対して高いクーポンを支払うことを条件に発行された社債の発行者が、元本または利息の支払い義務を履行できなくなる状態である。

概要

高利付社債(ジャンク社債)は、格付け機関によって投資適格レベルに達していない企業が発行する。低信用度ゆえに市場からの資金調達コストを削減できる一方で、デフォルトリスクは高くなる。発行体が業績悪化や財務構造の崩壊に直面すると、利息支払いや元本返済が滞り、結果としてデフォルトが生じる。こうした状況は、投資家保護と市場安定を図るために規制当局や証券取引所で注目されている。

役割と機能

高利付社債発行体デフォルトは、企業の財務健全性評価に直結する指標となり得る。投資家はデフォルトリスクを定量化し、ポートフォリオ構築やヘッジ戦略に反映させる。また、信用格付け機関は発行体の業績・財務指標を継続的に監視し、格付変更を通じて市場に情報提供する。デフォルトが起きた際には、債権者集団交渉や再編計画が実施され、企業価値回復の機会を模索する。

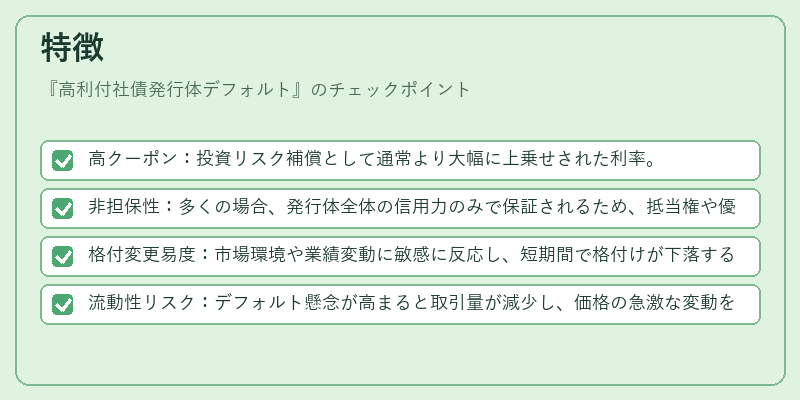

特徴

- 高クーポン:投資リスク補償として通常より大幅に上乗せされた利率。

- 非担保性:多くの場合、発行体全体の信用力のみで保証されるため、抵当権や優先順位が低い。

- 格付変更易度:市場環境や業績変動に敏感に反応し、短期間で格付けが下落することがある。

- 流動性リスク:デフォルト懸念が高まると取引量が減少し、価格の急激な変動を招く。

これらは投資家にとって収益機会である一方、企業側にとっては財務負担増加や信用力低下という二重のリスクとなる。

現在の位置づけ

近年、金融規制強化(例:バーゼル合意)や投資家保護法改正により、高利付社債市場は監視体制が厳格化されている。デフォルト発生時の救済措置として、債権者集団交渉手続きや再編支援プログラムが整備され、企業の破綻リスクを低減する方向へ進んでいる。また、ESG(環境・社会・ガバナンス)要因が投資判断に影響を与える中、サステナビリティリスクもデフォルト評価に組み込まれるケースが増えている。こうした動向は、高利付社債発行体デフォルトの重要性を高め、投資家・規制当局双方にとって不可欠な情報源となっている。

続きを読むには確認が必要です