高利付社債発行体リスクとは、投資家が高いクレジットスプレッドを要求する企業の債券に対して抱える信用リスクである。

目次

概要

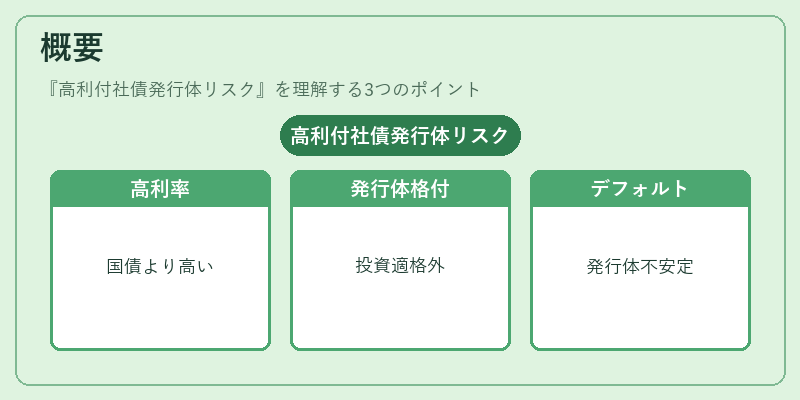

高利付社債は、格付け機関から「Junk」または「非投資適格」と評価される発行体が発行する債券であり、その利率は国債や投資適格企業の債券よりも大幅に高い。こうした高利付社債市場は、景気拡大期に企業の借入コストを低減し、成長投資を促進する役割を果たす一方で、発行体の財務健全性が不安定なため、デフォルトリスクが高い。

役割と機能

- リターン源としての位置づけ:低金利環境下では、投資家は高利付社債を選択し、ポートフォリオ全体の収益性向上に寄与する。

- 市場流動性調整:発行体の信用力が変動すると、売買需要も大きく揺れ、スプレッドは急激に拡張・縮小する。これにより、市場全体でリスク資産と安全資産の相対価格が再評価される。

- ヘッジ手段:企業や投資ファンドは、自己の負債コストを抑えるために高利付社債を発行し、資金調達コストを低減するケースもある。

特徴

- デフォルト確率の高さ:投資適格企業と比べて、財務比率やキャッシュフローが弱いケースが多く、経済ショック時に支払不能リスクが増大する。

- スプレッドボラティリティ:金利変動だけでなく、発行体の業績変化や市場センチメントに敏感であり、同一発行体でも数日以内にスプレッドが大きく変動することがある。

- 流動性リスク:取引量が限定的なため、大口売買時には価格差が拡大しやすい。

- 相関性の低さと高い:景気後退期に他資産クラス(株式・国債)と逆相関を示すこともある一方、同業種内では信用リスクが共通して高まるため、分散効果は限定的。

- 規制環境への依存:発行体の財務開示義務や投資家保護規制の強化により、情報格差が縮小し、スプレッド設定が透明化する傾向にある。

現在の位置づけ

高利付社債市場は、低金利・量的緩和政策後の資産価格上昇期においても依然として重要なリスク資産であり、機関投資家やヘッジファンドがポートフォリオに組み込むケースが増えている。

近年はESG(環境・社会・ガバナンス)要因の評価が信用格付に影響を与えるようになり、発行体の非財務情報もスプレッド決定に反映されるようになった。

規制面では、金融庁や証券取引所による高利付社債の開示要件が強化され、投資家保護と市場透明性の向上が図られている。また、国際的な会計基準(IFRS)における負債認識の変化も、発行体の財務構造に影響を与えている。

総じて、高利付社債発行体リスクは、投資家が高いリターンと同時に抱える信用不確実性を示す重要な指標であり、金利環境や経済周期の変動に応じてその影響度が大きく変化する。

×

続きを読むには確認が必要です