高利付社債発行体ステップダウンとは、初期の高いクーポン率を設定し、一定期間ごとにそのクーポンが段階的に低下する構造を持つ高利付社債である。

この仕組みは、発行体の信用状況や市場環境の変化に応じてリスクプレミアムを調整し、投資家と発行者双方のニーズを両立させるために設計された。

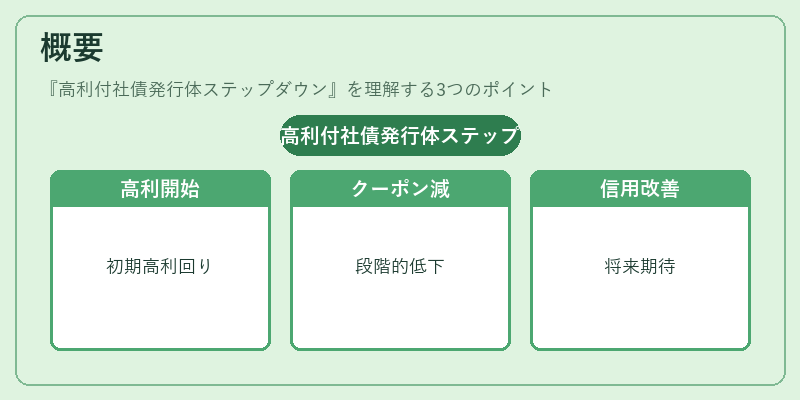

概要

高利付社債発行体ステップダウンは、従来型の固定クーポン債やステップアップ債(後期にクーポンが上昇)とは対照的に、初期段階で最も高い利回りを提供し、その後定められた期間ごとにクーポン率を減少させる構造である。

この形式は、発行体が短期的には高リスクであるものの、将来的な信用改善や資金調達コストの低下を見込むケースで採用されることが多い。

日本においては、2000年代以降の企業再編・再建市場の拡大とともに、リスクプレミアムの段階的な減少を示す金融商品として注目されている。

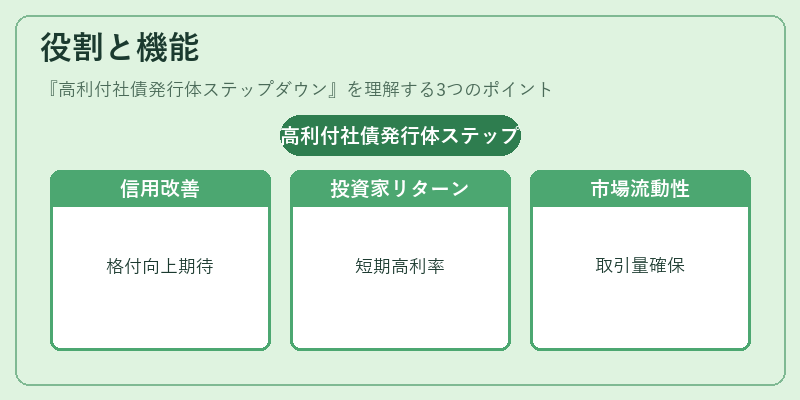

役割と機能

高利付社債発行体ステップダウンは、以下のような場面で活用される。

- 信用改善期待:発行体が再建計画や事業転換により信用格付けが向上する見込みがある場合、初期高利率で資金を調達し、後期には低リスク化に合わせてクーポンを減少させる。

- 投資家のリターン管理:短期的に高いリターンを求める投資家向けに設計され、期間が進むにつれてリスクプレミアムが縮小することでポートフォリオ全体のリスク調整が可能。

- 市場流動性維持:初期段階で高いクーポンが設定されるため、投資家の関心を引きつけやすく、市場での取引量を確保しやすい。

- 規制対応:一部国では、特定の信用格付けに応じた発行条件が課せられることがあるため、ステップダウン構造を用いることで規制基準を満たしつつ資金調達を実現。

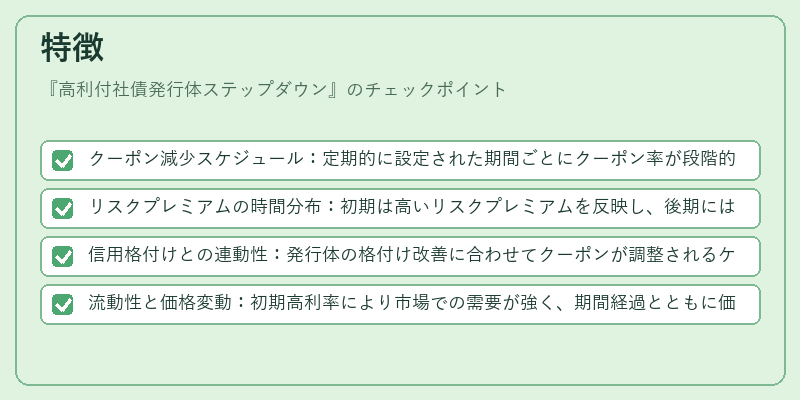

特徴

- クーポン減少スケジュール:定期的に設定された期間ごとにクーポン率が段階的に低下。

- リスクプレミアムの時間分布:初期は高いリスクプレミアムを反映し、後期には低減することでリスクプロファイルを可視化。

- 信用格付けとの連動性:発行体の格付け改善に合わせてクーポンが調整されるケースが多く、投資家は将来の利回りを予測しやすい。

- 流動性と価格変動:初期高利率により市場での需要が強く、期間経過とともに価格が安定化する傾向。

具体的な構造例

- 発行時点(0年):クーポン率 8%

- 3年後:クーポン率 6%

- 5年後:クーポン率 4%

- 満期(10年):クーポン率 2%

このように、期間ごとに設定された減少幅が明示されているため、投資家は将来のキャッシュフローを正確に算定できる。

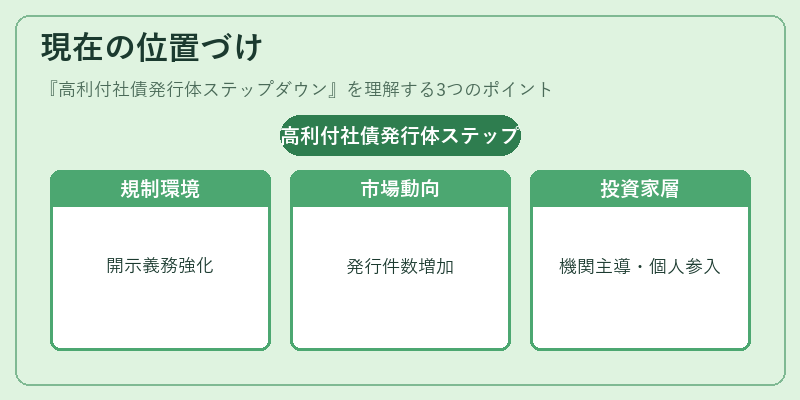

現在の位置づけ

近年、企業再建やリストラを経た中小企業が市場で資金調達を行う際、ステップダウン構造の高利付社債が選択肢として増えている。

- 規制環境:金融庁は「高リスク発行体に対する投資家保護策」として、クーポン減少スケジュールを明示した開示義務を強化しており、透明性が向上。

- 市場動向:新興企業の再建計画が成功裏に進むケースが増え、ステップダウン型社債の発行件数は年々拡大。

- 投資家層:リスク許容度が高い機関投資家やファンドが主な購入対象であり、個人投資家の参入も増加傾向にある。

今後はデジタル化とブロックチェーン技術を活用した発行・管理プラットフォームの登場により、クーポンスケジュールの自動更新や透明性がさらに高まる可能性がある。

また、環境・社会・ガバナンス(ESG)要件と連携し、持続可能な資金調達手段として位置づけられるケースも予想される。

続きを読むには確認が必要です